Den ikke særligt overbevisende lancering af Zealands første produkt på markedet, nødpennen Zegalogue, har formentlig været medvirkende til Zealands ændrede strategi. Frem for satsningen på egen salgs- og marketingorganisation arbejder man nu efter en udlicenseringsstrategi, hvor Zealand fremover vil koncentrere ressourcerne på forskning og udvikling. Som en naturlig konsekvens tiltræder tidligere direktør for forskning og udvikling i Zealand Adam Steensberg som CEO. Vi bifalder den nye strategi og fastholder anbefalingen KØB

Som omtalt i analysen i marts måned i år møder biotekselskaber tit store udfordringer, når et lægemiddel opnår godkendelse og skal ud på markedet. Kommercialisering er en helt anden disciplin end udviklingen af et lægemiddel. Det er en kompleks proces, hvor ressourcestærke pharmaselskaber har fordel af etableret infrastruktur, know-how og kommercialiseringskapacitet. Pharmaselskaberne har derfor en afgørende fordel i key account mangement, når det gælder store ordrer som institutionelt salg til f.eks. hospitaler, hvor det institutionelle salg får stadigt større betydning. At gå hele vejen med eget salg og marketing eller at udlicensere er en klassisk og vigtig valgsituation for et biotekselskab. Zealand er nu vendt på en tallerken efter opbygning af egen salgs- og marketingorganisation i USA, som nu bliver neddroslet mod en satsning på udlicensering af i første omgang Zegalogue og V-Go. Herefter følger senfaseprojekterne med glepaglutide SBS som det vigtigste. Beslutningen er logisk set i lyset af, at den har flere positive konsekvenser. Hvis Zealand lykkes med at indgå stærke partnerskaber reduceres kommercialiseringsrisikoen. Samtidig sparer Zealand selvsagt på omkostningssiden (vores tidligere estimat på de samlede omkostninger var 1.450 mio. DKK i 2022). Det betyder flere midler til fokusområdet R&D og ligeså vigtigt er, at det aktuelle finansielle pres på selskabet bliver mindre udtalt i de kommende år.

Investeringscasen skifter profil

Strategiskiftet betyder, at Zealands investeringscase får en anden profil. Udlicenseringsstrategien betyder en ændret indtjeningsmodel (licensmodellen). Zealand forventer en reduktion i nettoomkostningerne i 2022 fra 1,2 mia. DKK til 1 mia. DKK. +/- 10 %. De estimerede SG&A omkostninger for de kommende år er også blevet beskåret og afspejler selskabets målsætning om mindst 35 % reduktion. Samtidig guider selskabet et produktsalg i år på 115 mio. DKK +/- 10 % mod tidligere 240 mio. DKK I 2022. Nedjusteringen er en naturlig konsekvens af strategiskiftet. Det estimerede produktsalg for de efterfølgende år holdes uændret indtil videre. I forbindelse med oplysninger om indgåede partnerskaber er det ikke usandsynligt, at salgsestimaterne bliver opjusteret, hvis der er tale om stærke samarbejdspartnere.

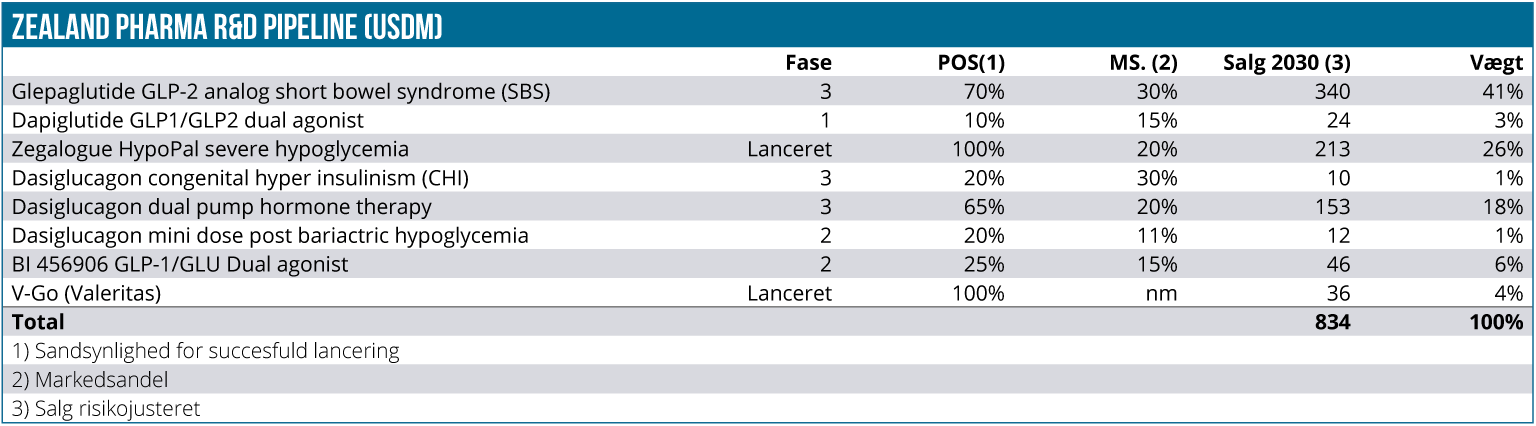

Vi gengiver her vor salgsestimater i 2030 for de enkelte produkter, som er uændret på nuværende tidspunkt. Når der er mere klarhed over hvilke vilkår og hvilke typer aftaler, Zealand kan opnå for de enkelte produkter, kan vi også lidt mere præcist modellere indtægtsstrømmen til selskabet fra produkterne.

Anbefalingen KØB fastholdes

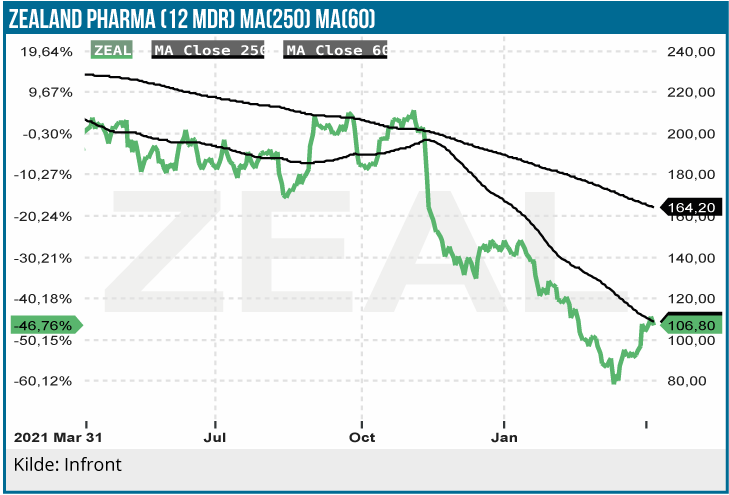

Kursudviklingen på den enkelte biotekaktie er meget bundet op på forventninger. Det gælder især relativt umodne small cap selskaber som Zealand Pharma uden kommerciel track record og med vigtige forestående kliniske fase 3 data. Så længe, forventningsdannelsen er præget af stor usikkerhed, er den fremtidige kursudvikling følsom overfor ”biotekaktiebølgen”.

Den bølge afhænger af en række faktorer, såsom retningen på FDA’s regulatoriske linie (som kan være lidt uforudsigelig), makroøkonomiske faktorer herunder især renteudviklingen, M&A aktiviteten, investorernes bioteksentiment m.m. Zealand aktiens kursudvikling har således været tæt forbundet med den negative kursudvikling på det brede amerikanske biotek-indeks XBI det seneste år – også selvom en del af kursnedturen naturligvis kan tilskrives den skuffende lancering af Zegalogue. Vi bifalder som sagt Zealands strategiskifte. Hvordan det kommer til at udmønte sig, er imidlertid meget afhængigt af, om Zealand lykkes med at indgå partnerskaber og ikke mindst kvaliteten af partnerskaberne.

Zealand aktien er steget 25 % siden vores analyse i marts. Strategiændringen ser vi som positiv, og anbefalingen KØB fastholdes. Med overgangen til en licensmodel er DCF nutidsværdien nu 184 DKK pr. aktie mod tidligere 197 DKK pr. aktie excl. værdiansættelsen af Boehringer Ingelheim/ Alexion samarbejdet og 206 DKK incl. Boehringer Ingelheim/Alexion samarbejdet. I vores ”licensmodel” antager vi pt. i grove træk, at administrations- og marketingomkostninger bliver væsentligt mindre end i den tidligere model, og at indtægterne fra alle markedsførte produkter og kommende produkter på markedet er i form af royalties/ milestones på salget. Ændringerne har effekt fra 2023. De kursrelaterede nøgletal P/S 2024 på 4,7 og P/E 2024 på 17,1 understøtter anbefalingen KØB med den vigtige glepaglutide SBS fase 3 data kurstrigger i 3. kvartal i år. 12 måneders kursmålet er uændret 200 DKK.

Samarbejdet med licenspartneren Boehringer Ingelheim er i positiv udvikling, og værdiansættelsen af det samarbejde er sat ret konservativt og står til en potentiel opjustering på sigt. Med Zealands fornyede fokus på R&D er det heller ikke utænkeligt, at samarbejdet også får en større opmærksomhed hos investorerne.

Der er stadig risiko for aktieudvanding pga. evt. behov for ny kapitaltilførsel, men den er efter strategiskiftet mindre udtalt end tidligere, og det kan sandsynligvis forklare en del af kursudviklingen ovenpå meddelelsen.

Lars Hatholt

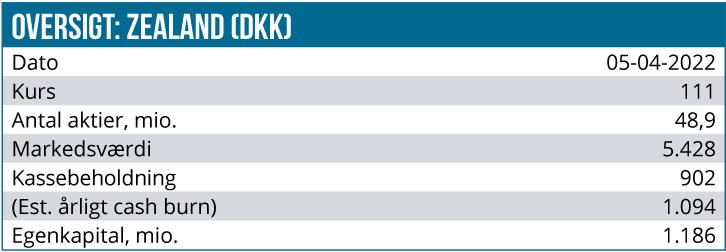

Kurs på anbefalingstidspunkt: 111 DKK

Kursmål (12 måneder): 200 DKK

Analysedato: 5. april 2022

Lars Hatholt ejer aktier i Zealand Pharma. Aktien indgår også i Life Science Modelporteføljen.