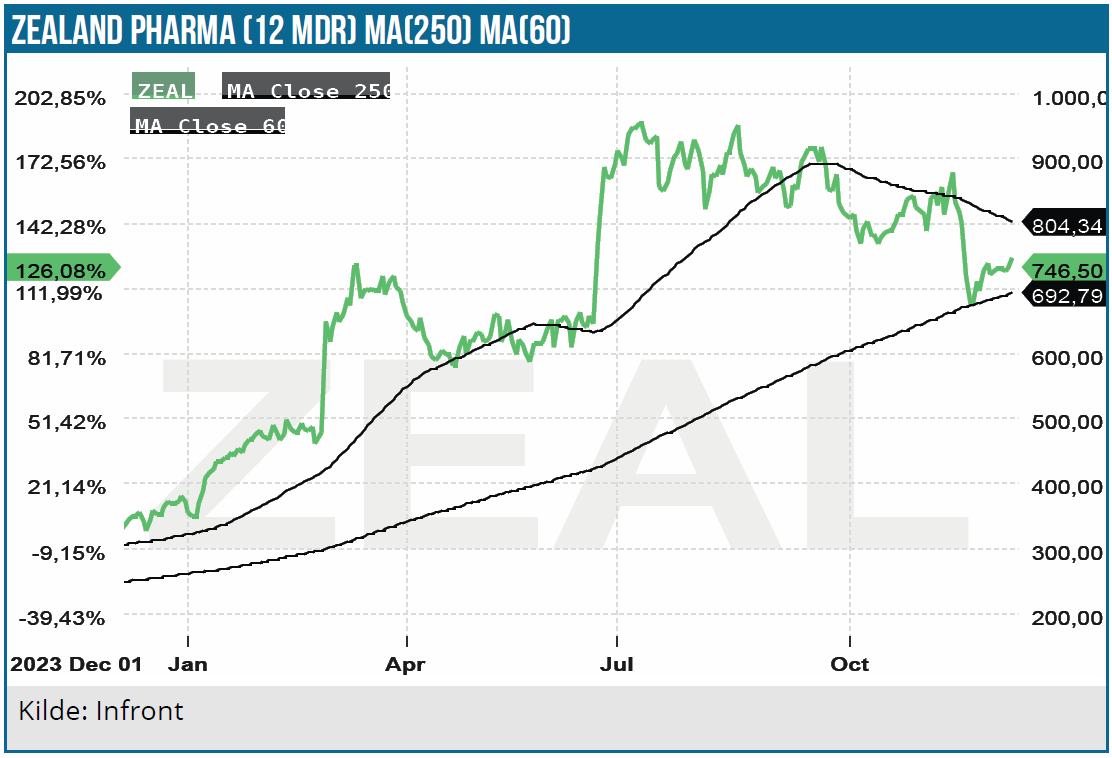

Zealand Pharmas kursperformance er blandt de bedste i år. Selskabet har en af de største udviklingsporteføljer indenfor fedmebehandling med adskillige kurstriggere i 2025. Vigtigt for succes på sigt bliver, at licenspartneren Boehringer Ingelheim lykkes med survodutide, og at Zealand Pharma indgår nye partnerskaber. På helt kort sigt er der glepaglutide SBS PDUFA d. 22. december.

Zealand Pharmas aktie har nydt godt af aktiemarkedets interesse for fedmeaktier. Og det med god grund, da fedmemedicin tegner til at blive den bedst sælgende medicintype nogensinde med en målgruppe på 1 mia. mennesker globalt. I analysen i juni vurderede vi, at Zealand Pharma aktien efter en markant kursstigning ovenpå annonceringen af amylinagonisten petrelintide fase 1 MAD data, havde et beskedent kurspotentiale på den korte bane. Siden har aktien da også tabt 18 %.

Især Gubras annoncering af GUBamy fase 1 SAD data d. 13. november lagde pres på Zealand Pharma aktien. GUBamy og petrelintide er begge amylinagonister og er derfor potentielt konkurrenter i markedet og i bestræbelserne på at finde en licenspartner. Trods den seneste modgang er Zealand Pharma aktien imidlertid oppe med 100 % i år.

Boehringer Ingelheim samarbejdet tegner stadig mere positivt

Licenspartneren har igangsat 3 fase 3 SYNCHRONIZE survodutide-studier. Survodutide, som er en GLP-1/glucagon agonist, viser gode takter i fedme og leversygdommen MASH. Fase 2 fedme-studiet viste efter 46 ugers behandling et gennemsnitligt vægttab på 18,7 % ved højeste dosis.

Tidligere på året kom meget positive survodutide fase 2 data på MASH leversygdommen, som er blevet belønnet med FDA breakthrough therapy status. Boehringer Ingelheim har derfor investeret stort i videreudviklingen af survodutide i MASH. Det ene fase 3 studie (LIVERAGE) inkluderer 1.800 patienter med MASH-diagnose med moderat til fremskreden leverfibrose (F2 – F3), hvor patienterne behandles i 52 uger. Det andet fase 3 studie er et længerevarende studie over 4 ½ år, hvor 1.590 patienter med MASH og fremskreden leverfibrose (F4) indgår.

Flere konkurrenter forfølger MASH indikationen. Novo Nordisk fører i racet mod markedet med semaglutide, som viste positive resultater i MASH 2,4mg ESSENCE fase 3 studiet i patienter med moderat til mere fremskreden leverfibrose. Også Eli Lilly er med på vognen med tirzepatide, som viste positive resultater i MASH fase 2 studiet. Blandt de mindre spillere har Viking Therapeutics demonstreret positive MASH-data med VK2809 (TRβ agonist) i fase 2b VOYAGE 52 ugers studiet Survodutide data tegner dog til at være absolut konkurrencedygtige sammenlignet med konkurrentdata.

Der er væsentligt færre patienter med MASH/leverfibrose-diagnose end overvægtige patienter. Men MASH er i et kommercielt perspektiv alligevel interessant, da der pt. ikke tilbydes meget behandling på området. Madrigals Rezzdiffra, en partiel thyroid hormone receptor beta (THR-β) agonist, blev godkendt i marts måned. Rezzdiffra er FDA godkendt for MASH med leverfibrose i moderat til fremskreden grad dvs. F2 til F3 og solgte for 62 mio. USD i 3. kvartal.

Målgruppen for survodutide i MASH fibrose F2-F3 er ca. 315.000 i USA. Rezzdiffras listepris for et års behandling er 47.400 USD. Med de positive survodutide data er det ikke usandsynligt, at produktet kan få en betydelig markedsandel til en noget højere listepris end fedmeindikation. Hvis survodutide får en markedsandel på 20 %, kan survodutide MASH opnå en årlig omsætning på 2,1 mia. USD svarende til en licensindtægt på 2,3 mia. DKK (63 % risikojustering).

Men med MASH-godkendelsen er der også udsigt til positive spill-overs på salget af survodutide i det langt større fedmemarked. Især hvis survodutide accepteres som forebyggende mod udvikling af MASH/leverfibrose. Hvis leverfibrosen udvikler sig til levercirrose eller leversygdom i slutstadiet med leversvigt ryger omkostningerne i patientbehandlingen voldsomt i vejret. I USA var den gennemsnitlige omkostning pr. hospitalsindlæggelse ved kronisk leversygdom 16.271 USD i 2020.

Virksomhedernes strategi er at forfølge fedmerelaterede sygdomme herunder kardiovaskulære (hjerte/kar sygdomme) med fedmemedicinen. Årsagen er ikke mindst, at de europæiske sundhedsmyndigheder generelt ikke ser fedme som en ”rigtig” sygdom, men mere som en livsstilsygdom. Derfor kan godkendelsen af fedmemedicinen i andre accepterede indikationer fremme salget af fedmeprodukterne og tilskynde de europæiske sundhedsmyndigheder til at se mere positivt på tilskuddet og brugen af medicinen. Udover MASH-studiet har Boehringer Ingelheim da også igangsat SYNCHRONIZETM-CVOT fase 3 studiet mod kardiovaskulære sygdomme med 4.935 patienter.

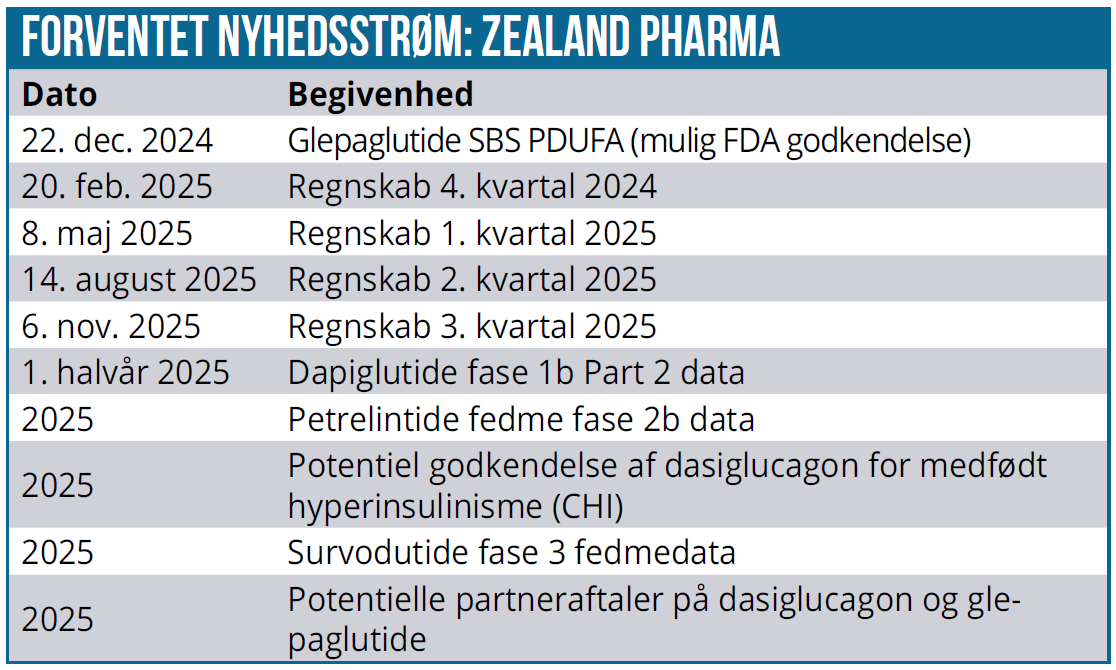

Kurstriggerne står i kø i 2025

Senere på måneden annonceres FDA’s beslutning om evt. godkendelse af glepaglutide mod SBS (Short Bowel Syndrome – korttarmssyndrom). Med de positive kliniske data er det overvejende sandsynligt, at Zealand Pharma får glepaglutide godkendt.

I modsat fald står kurstabet til at blive moderat, da glepaglutide står for en mindre andel i vores sum of the parts analyse, og markedets fokus er lige nu ubetinget på fedmeprodukterne. Der kan dog komme en negativ sentiment-effekt, for det vil da være den 3. afvisning af et Zealand-lægemiddel indenfor 1 år.

Hvis produktet bliver godkendt, skal Zealand Pharma finde en licenspartner, og det er tilsyneladende ikke helt lige til. Det er nemlig tankevækkende, at det ikke er sket endnu – især fordi Zealand ikke selv har en kommerciel organisation til at lancere lægemidlet. For at sætte det kommercielle potentiale i perspektiv havde det førende SBS-produkt Gattex et globalt salg i 2023 på 869 mio. USD, hvoraf salget i USA var på 642 mio. USD.

I første halvår 2025 annoncerer Zealand Pharma fase 1b Part 2 data på fedmepræparatet dapiglutide, som er det første af sin slags (dual GLP-1/GLP-2 agonist). GLP-2 har ikke nogen vægttabseffekt, men har en antiinflammatorisk effekt og forbedrer tarmfunktionen. Sidstnævnte kan være interessant, når en af de væsentlige bivirkninger ved semaglutide (Wegovy) er forstoppelse og kvalme.

Virkningsmekanismen er velkendt fra Gattex, som også er en GLP-2 agonist. Med den antiinflammatoriske GLP-2 virkning ser Zealand Pharma en mulighed for, at dapiglutide har virkning på hjerte/kar sygdomme, MASH og Alzheimers. DREAM fase 1b Part 1 studiet var veltolereret og viste en klar dosis/respons sammenhæng. Studiet indikerede et terapeutisk vindue med mulighed for en væsentlig højere dosering. Højeste dosering i DREAM-studiet var 6 mg, mens Part 2 studiet doserer helt op til 26 mg. Zealand Pharma går efter et vægttab på 20 %, som virker realistisk med de højere doser.

Set i lyset af aktiemarkedets ”amylinhype” bliver de kommende petrelintide data interessante. I 2025 kommer formentlig fase 2b data på petrelintide. I det 400 patient store 42 ugers placebokontrollerede studie med 4 forskellige doseringer er det primære kliniske endpoint vægttabet. Men bivirkninger og kropssammensætning bliver kritiske data, da noget tyder på, at amylinagonisterne har en fordel på de parametre i forhold til inkretinstofferne.

Herudover er der mulighed for en ny FDA godkendelsesansøgning på dasiglucagon imod hyperinsulinisme i børn efter produktionsproblemer hos CDMO-partneren.

Aktiekursen afspejler høje forventninger til fedmeprodukterne

Værdiansættelsen afspejler først og fremmest høje forventninger til Boehringer Ingelheim samarbejdet, som skal løfte Zealand Pharma op på next level med et betydeligt indtjeningspotentiale. Antages P/S på 4 til 5 som en fair prisfastsættelse modsvarer marketcap på 52 mia. DKK royaltyindtægter på sigt på 10,3-12,9 mia. DKKK. Med udgangspunkt i en gennemsnitlig royaltysats på 12 % modsvarer det, at de udlicenserede produkter sælger for 85,8-107,5 mia. DKK totalt. Det er da også muligt med vores toplinje-estimat på 11,9 mia. DKK. i 2030.

Med de voldsomme kursreaktioner ovenpå meget tidlige data på amylinagonister som petrelintide og Gubras GUBamy ser markedet tilsyneladende gode muligheder for, at det på sigt bliver en toneangivende fedmebehandling. Måske i kombination med GLP-1 agonisterne, især fordi amylinagonisterne tilsyneladende tolereres bedre og har færre bivirkninger. Måske reducerer de heller ikke lean mass, som det er tilfældet med GLP-1 analogerne. Men en evt. lancering af petrelintide har lange udsigter, og en fortsat positiv udvikling i survodutide er derfor vigtigst for Zealand Pharma investeringscasen. Konkurrencen intensiveres indenfor fedmebehandling og derfor handler det om at komme hurtigt i markedet med produkterne. Det gælder ikke alene indenfor fedme, men også de øvrige fedmerelaterede indikationer.

Downside kursrisikoen udover glepaglutide PDUFA vurderes begrænset på den korte bane, mens den på længere sigt er markant, hvis survodutide fejler.

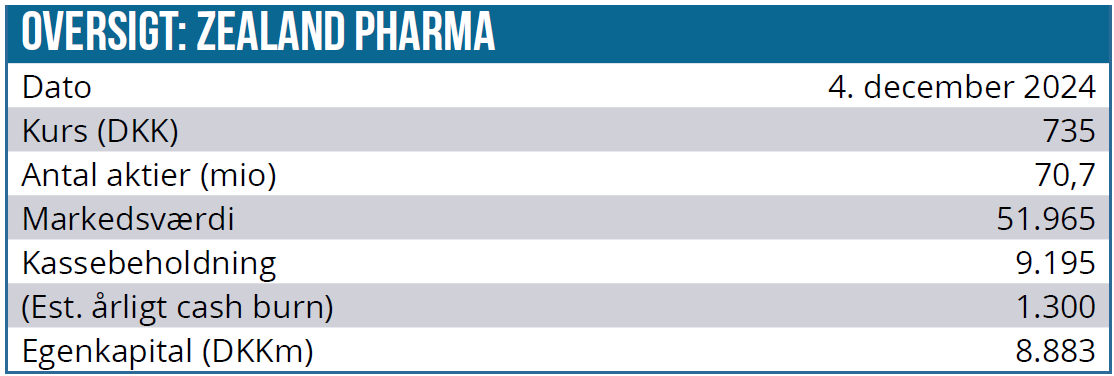

Zealand Pharma guider et 2024-omkostningsniveau på 1.250-1.350 mio. DKK i 3. kvartalsmeddelelsen. I 2023 var omkostningerne 896 mio. DKK med udsigt til et yderligere løft i 2025. Med selskabets kassebeholdning på 9,2 mia. DKK er der dog ingen problemer med finansieringen, og der er også milepælsbetalinger i vente fra Boehringer Ingelheim samarbejdet.

Aktiemarkedernes ”fedmebegejstring” er løjet lidt af på det seneste, hvor næsten alle fedmeaktierne har tabt højde de seneste 6 måneder. Derfor skal man nok regne med, at Zealand Pharma aktien skal stige på egne meritter og ikke på en generel aktie-fedmehype.

Kurs på analysetidspunkt: 735 DKK

Kursmål 12 måneder: 950 DKK (tidligere 900 DKK)

Analysedato: 4. december 2024

Lars Hatholt ejer aktier i Zealand Pharma

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.