Zealand Pharma aktien dykkede voldsomt efter de nylige ZUPREME-1 fase 2 data. Aktiens lave prisfastsættelse afspejler markedets manglende tro på, at Zealand får nogen synderlig succes i fedmemarkedet. Det på trods af, at vi ser selskabet som et af de mest lovende i fedmesegmentet. Usikkerheden om den fremtidige konkurrenceprægede fedme-markedsdynamik spiller utvivlsomt ind, da fedme har bevæget sig fra et premium marked til et lavpris-massemarked, hvor kvaliteten af vægttabet spiller en mindre rolle. Der skal dog formentlig ikke særlig meget positivt nyt fra Zealand til, førend der er grundlag for et rebound i aktien med flere vigtige nyheder i vente senere i år.

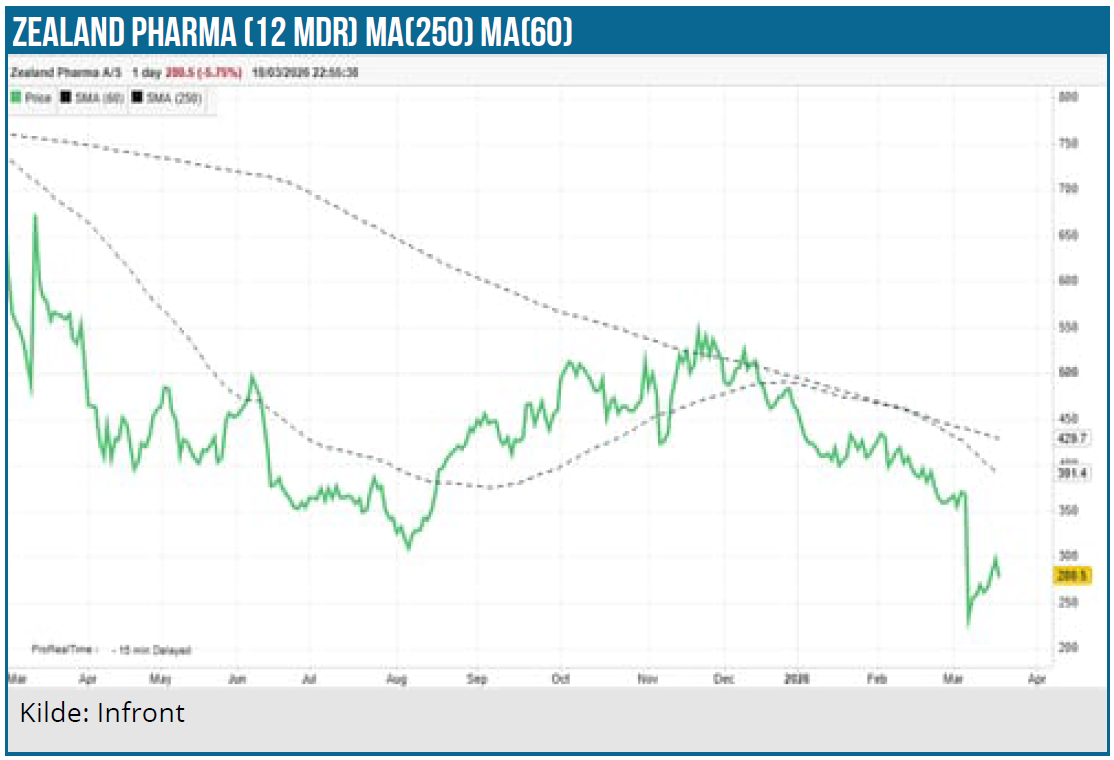

For et år siden så vi positive udsigter for Zealand aktien. Aktiekursen var da 568 DKK, og vores 12 måneders kursmål var 850 DKK. Sådan gik det langtfra. Dagens kurs på 282 DKK svarer til næsten en halvering af kursen, og aktien ligger i den tunge ende blandt ”fedmeaktierne”.

Hvordan kunne det gå så galt i et aktiesegment, som generelt har klaret sig godt? Aktiekursen har kørt op og ned i 2025, men siden november sidste år er det bare gået en vej – nemlig nedad. Årsagen er ikke selskabsspecifikke nyheder førend ZUPREME-1 data i marts, men en mere generel tendens i fedmeaktierne. Fedmemarkedet anses som et marked, der sandsynligvis bliver et af de største, hvis ikke det største terapiområde på sigt. Det har selvfølgelig lokket mange selskaber til, som forsøger at komme til fadet, hvor Eli Lilly og Novo Nordisk indtil videre er altdominerende. De store forventninger til fedmemarkedet betyder også, at vi har set kraftige kursstigninger i nogle aktier, som i mange tilfælde afløses af kursfald, når vægttabsdata ikke indfrier markedets forventninger. Meget tyder på, at markedet nu straffer alle ”sub 15 %” vægttabskandidater uanset tolerance eller niche. Det tyder også på, at markedet opfører sig, som om Novo Nordisks og Eli Lillys GLP 1/GIP-produkter er tilstrækkeligt gode til at dominere hele fedmefeltet på sigt. De potentielle konkurrenter må så lade sig nøje med små nicher. Det kan meget vel vise sig som en falsk dikotomi, men den styrer tilsyneladende kapitalflows for tiden.

Volatiliteten i fedmeaktierne er markant. Bare nogle få procentpoint mindre end forventet i vægttab kan få aktiekursen i styrtdyk. På den måde er aktiemarkedet en karikatur på, hvor ensidigt aktiemarkedet kan gebærde sig. For det siger sig selv, at få procentpoint ikke er afgørende for et fedmestofs potentielle muligheder i markedet, hvor andre faktorer også får betydning.

Senest er det gået ud over Zealand Pharma. Før udmeldingen af fase 2 data på petrelintide fase 2 ZUPREME-1 studiet d. 5. marts var aktiekursen 371 DKK, mens aktien efter dataudmeldingen lukkede i kurs 234 DKK, svarende til et massivt kurstab på 37 %. Markedets forventninger til vægttabet var formentlig lidt højere i niveauet 12-14 % end de rapporterede 10,7 %.

Zealand står ikke alene, når det gælder voldsomme kurstab ovenpå vægttabsdata. Det gælder som bekendt Novo Nordisk med CagriSema, men også f.eks. Biohaven og Altimmune. Biohavens aktie fik et markant selloff efter deres dual agonist data (GLP 1 + amylin lignende virkning) viste lavere end forventet vægttab og en profil, der ikke differentierede sig tilstrækkeligt fra eksisterende GLP 1 standarder. Investorer havde nok forventet noget i retning af en tirzepatid lignende effekt, men data viste kun op til lave tocifrede vægttab, som markedet vurderede som ikke konkurrencedygtigt. Altimmunes pemvidutide leverede solid vægtreduktion, men med en GI tolerabilitet, der ikke matcher GLP 1 benchmark. Altså større bivirkninger – særligt ift. kvalme, forstoppelse og opkast.

Zealand aktien i petrelintide modvind

Zealand aktien mistede som sagt voldsomme 37 % efter udmeldingen af fase 2 ZUPREME-1 data. Det tyder på en overreaktion, og aktien har da også genvundet noget af det tabte efterfølgende.

Petrelintide er en amylinanalog, som har en anden virkningsmekanisme end GLP-1 analogerne, og som der har været store forventninger til. Ikke mindst når det gælder bivirkninger, som er GLP-1 analogernes akilleshæl. Det første forsøg med en amylinanalog var dog ikke lovende efter Novo Nordisk fase 3 data på deres amylinanalog cagrilintide.

Forventningen var, at amylin ville give lavere GI bivirkninger (kvalme og opkast) og dermed være mindre dosis-begrænsende mht. bivirkninger. Men i praksis så man bivirkninger, der lignede GLP 1 stoffernes og ingen klar differentiering i tolerabilitet. Cagrilintide viste heller ikke en særligt høj vægttabseffekt med 10–12 % vægttab i monoterapi.

Som forventet viste Cagrisema, der kombinerer cagrilintide med semaglutide, en kraftigere vægttabseffekt på 15-17 %, men på bekostning af en problematisk bivirkningsprofil. Markedet bruger nu cagrilintide som referencepunkt for alle amylinanalogerne, så markedets holdning til amylinstofferne er nok noget forbeholden.

Zealands petrelintide fase 2 data ser imidlertid mere lovende ud end cagrilintides. I det placebokontrollerede ZUPREME-1 studie med 5 aktive dosisarme med ca. 80 patienter i hver arm, viste arm 3 (DG3) med den mellemstore dosis det højeste vægttab på 10,7 % efter 42 ugers behandling mod placebogruppens vægttab på 1,7 %.

Men det er på bivirkningsprofilen, at petrelintide for alvor skiller sig ud. Bivirkningerne var meget beskedne og på niveau med placebo. Opkast, kvalme, forstoppelse og diarré er problematiske bivirkninger med GLP-1 behandling, og de bivirkninger var stort set fraværende hos de petrelintide-behandlede patienter. Mest udtalt var forstoppelser, som ramte 3,2 % af patienterne placebokorrigeret. Petrelintides bivirkningsprofil er med andre ord meget positiv og adskiller sig markant fra GLP-1 stofferne.

Petrelintide fase 3 på vej

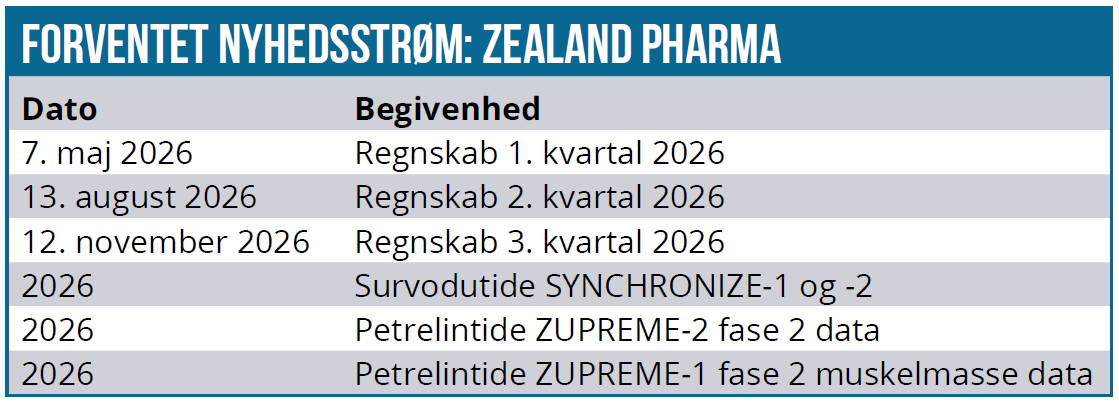

Zealand Pharma og samarbejdspartneren Roche forventes at fortsætte udviklingen af petrelintide i et fase 3 monoterapi studie. Formentlig med DG3 dosis som udgangspunkt, da den har vist sig som den maksimalt effektive dosis med den bedste balance mellem effekt og tolerabilitet Endvidere planlægger selskaberne at påbegynde et fase 2 studie i år, som kombinerer Roches’ GLP-1/GIP-stof CT-388 og petrelintide.

Kombinationen af de to virkningsmekanismer skal øge vægttabseffekten, men samtidig dæmpe bivirkningerne, som er forbundet med inkretinbehandlingen. CT-388 har vist positive vægttabsdata kun marginalt overgået af Eli Lillys triple retatrutide analog (GLP-1 / GIP / Glucagon). Ved den højeste dosis (24 mg) opnåede CT-388 deltagerne et placebo-justeret vægttab på 22,5 % efter 48 uger.

Spørgsmålet er så, om CT-388/petrelintide kombinationen viser mere positive takter, end det var tilfældet med Cagrisema. Sagen er nemlig, at Cagrisema viste forværrede bivirkninger end semaglutide mono, og forskellen var markant. Med CagriSema rapporterede hele 79,6 % af patienterne GI-bivirkninger, hvor semaglutides (Wegovy 2.4 mg) var på 40-45 % i monostudier. Men det kan være, at petrelintides placebo-lignende tolerabilitet betyder, at Roche kan undgå den additive bivirknings-fælde, som Novo Nordisk faldt i med CagriSema.

Petrelintide har potentiale….

Fedme-narrativet ”at Wegovy og Zepbound er gode nok” har tilsyneladende vundet indpas hos investorerne og har derfor været medvirkende til andre fedmeaktiers kurstab i år. Selvom biotek-sektoren historisk lever af håbet om noget bedre, er vi nu i en fase, hvor de to giganter, Novo Nordisk og Eli Lilly, har trukket tæppet væk under mange af de mindre spillere ved at ændre spillets regler.

Efter pres fra den amerikanske administration har Novo Nordisk og Eli Lilly sænket nettopriserne dramatisk. Wegovy og Zepbound kan nu fås via “self-pay” programmer til priser helt ned til 199-399 USD om måneden og endda helt ned til 149 USD pr. måned for de laveste doser af Novo Nordisks nye Wegovy-pille lanceret januar 2026. Narrativet er skiftet fra “hvor stort kan markedet blive?” til “hvem kan overleve en priskrig?”.

Zealand og Roche har imidlertid et trumfkort i ærmet, og det gælder bivirkningerne. GLP-1 stoffernes aggressive virkning medfører notorisk kraftige GI-bivirkninger. Det betyder, at mange patienter ophører med medicinering indenfor kort tid, hvorefter de gradvist tager på igen. I løbet af et år er kun 20–25 % stadig i behandling, og 50–60 % stopper indenfor 6 måneder.

Cleveland Clinic data viser, at patienter i praksis ofte stopper og genstarter, hvilket påvirker vægttabet betydeligt. Når man inkluderer alle patienter, falder det gennemsnitlige vægttab typisk til 8–12 % for Wegovy og 12–16 % for Zepbound. Patienternes stop-and-go medicinering betyder, at petrelintide på den lange bane kan vise sig at medføre et gennemsnitligt vægttab, som kan matche GLP-1 analogerne – og det på en mere behagelig måde.

… men markedet har lav tiltro til petrelintide

Det markante kurstab efter ZUPREME 1 data afspejler markedets beskedne forventninger til petrelintide. Men petrelintide har trods alt en profil, som ikke udelukker succes. Med udgangspunkt i et fedmemarked på 100 mia. USD på sigt og en markedsandel på f.eks. 2 % får Zealand/Roche) et salg på 2 mia. USD (50 %/50 % deling med Roche).

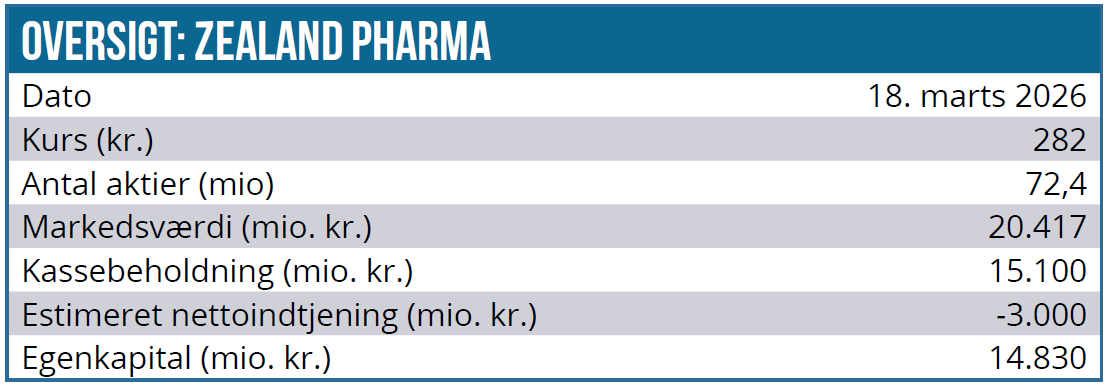

Antages EV/sales på 4, svarer det til en værdiansættelse af petrelintide på 4 mia. USD for Zealand eller 26 mia. DKK. Zealands markedsværdi er pt. 20 mia. DKK, og med en kassebeholdning på 15,1 mia. DKK er Zealands enterprise value (EV) på 5,1 mia. DKK. Med andre ord værdiansætter markedet petrelintide til stort set ingenting, da Zealand har andre fedmestoffer i udvikling herunder survodutide i fase 3.

”Second Wave” kan blive nøglen til succes

Petrelintide vil formentlig appellere til patienter, som ønsker et 10-15 % vægttab, og det segment kan vise sig at blive betydeligt. Derfor er et petrelintide og petrelintide/CT-388 peak potentiale på 2-6 mia. USD ikke urealistisk. Mens Eli Lilly og Novo Nordisk kæmper om de patienter, der vil have det største vægttab, kan Zealand/Roche ende med at eje den mest profitable og stabile del af markedet, hvor patienterne har brug for en behandling, de rent faktisk kan leve med resten af livet.

Stigende konkurrence i fedmemarkedet

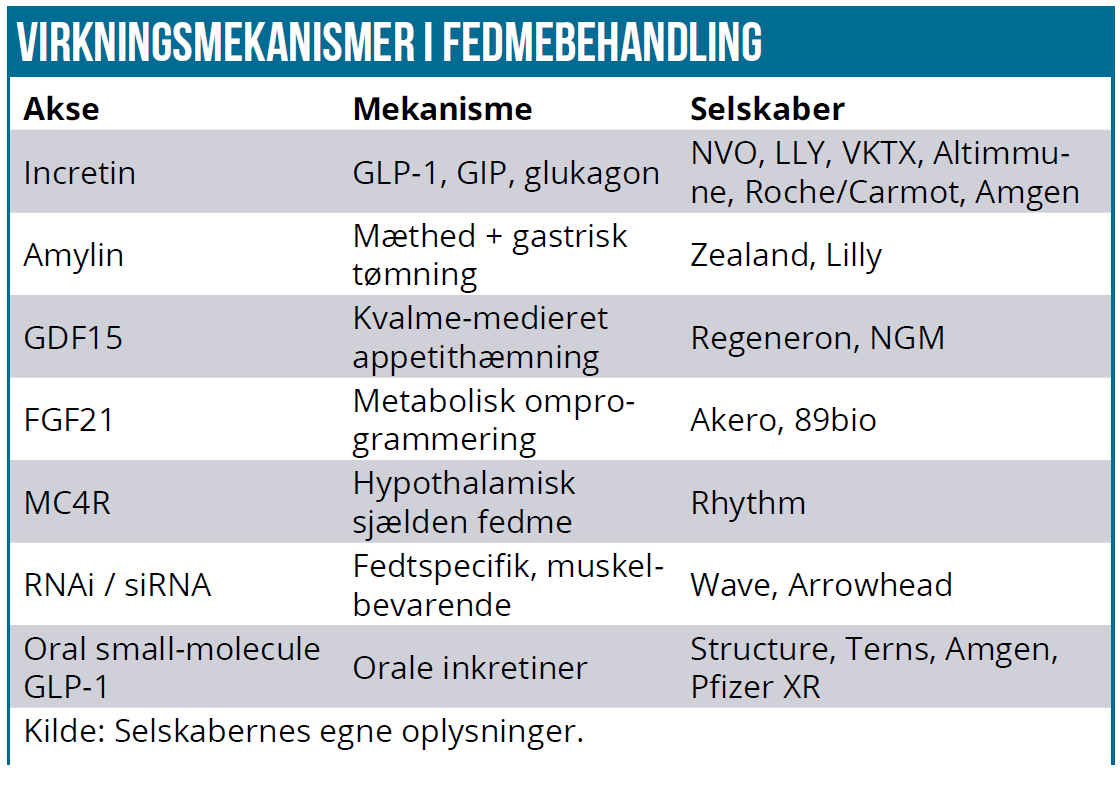

GLP-1/GIP/glucagon produkterne er første bølge i fedmebehandlingen med den mulige anden bølge med amylinanalogerne på vej. Andre virkningsmekanismer bliver også testet i behandlingen af fedme, som er en kompleks sygdom. Det betyder, at der formentlig på sigt kommer helt andre behandlinger til, som potentielt kan forbedre kvaliteten af fedmebehandlingen. F.eks. med en bedre balance imellem tab af fedt versus muskelvæv. Zealand har i øvrigt meldt ud, at der kommer muskeltabs scanninger (DEXA/CT baseret lean mass data) fra OPTIMIZE-1 senere i år.

Amylin analoger forventes at bevare mere lean mass og give et mere “rent” fedttab og mindre effekt på muskelproteinsyntesen. Hvis OPTIMIZE-1 bekræfter det, bliver det en vigtig differentieringsfaktor. GLP 1/GIP-agonister (semaglutide, tirzepatide, retatrutide) giver typisk 25–40 % af vægttabet som lean mass tab.

Eksempler på de forskellige virkningsmekanismer i spil er vist i tabellen. Flere selskaber følger trop efter Novo Nordisk og Eli Lilly med udvikling af tabletbehandling, hvor Zealand ikke er aktiv. RNAi/ siRNA stoffer, som retter sig imod INHBE / ALK7 aksen, er nogle af de mest spændende. Wave og Arrowhead har begge i januar 2026 præsenteret data, der viser fedt-selektivt vægttab. De formår at sænke det viscerale fedt (det farlige fedt), mens de rent faktisk øger eller bevarer lean mass (muskler). Dette kunne blive den ultimative “add-on” til en GLP-1 for at undgå “skinny fat” syndromet.

Meget taler for et markant upside potentiale

Zealand aktiekursen er nu i et niveau, hvor vi ser investeringscasen som markant asymmetrisk til fordel for upside. Den intensiverede konkurrence på fedmemarkedet kan dog betyde, at aktiemarkedet vil udvise en afventende holdning til Zealand. Det vil være for optimistisk at se Zealand som en fremtidig stor spiller på fedmemarkedet på trods af de stærke samarbejdspartnere, men mindre kan også gøre det.

Som udgangspunkt bliver Zealand en nichespiller. Når fedmemarkedet omsætter for 45 mia. USD i 2025 med udsigt til mere end en fordobling frem til 2030, og Zealand kun har en markedsværdi på 20 mia. DKK, er det et udtryk for en ekstrem “show-me” skepticisme fra investorerne. Markedet frygter måske, at når survodutide og petrelintide endelig/muligvis rammer markedet om 2-3 år, er prisen per patient faldet så meget, at indtjeningen bliver langt mindre end håbet. Med 15 mia. DKK i banken og et burn-rate på ca. 3 mia. DKK. har Zealand teoretisk set penge til over 5 års drift uden behov for yderligere kapital.

Flere kurstriggere er i vente i år. Det gælder fase 2 data fra ZUPREME-2 studiet med vægttab på DT2 (diabetes type 2) patienter, hvor vægttabet typisk viser sig lidt lavere end i ZUPREME-1 studiet med patienter uden DT2. Ydermere præsenteres mere detaljerede data på vægttabets fordeling på muskelmasse versus fedtvæv fra MRI-scanning fra ZUPREME-1 studiet. Det bliver sandsynligvis på ADA konferencen i år.

Der kommer også fase 3 vægttabsdata på survodutide. Da survodutide er en dual-agonist (GLP-1/ Glucagon), er der spænding om, hvorvidt vægttabet i fase 3 kan matche eller overgå de 19 % fra fase 2, og om “glucagon-effekten” giver en fordel på MASH-parametre (leverfedt), som også måles i sub-studier.

Summa summarum nedjusteres 12 måneders kursmålet fra tidligere 850 DKK til 500 DKK. På den længere bane er upside dog væsentligt større, jfr. vores analyse fra marts 2025. Afgørende for det langsigtede potentiale er imidlertid, at markedets noget monomane fokus på størrelsen af vægttabet fremfor kvaliteten af vægttabet ændrer sig.

Kurs på analysetidspunkt: 282 DKK

Kursmål 12 mdr.: 500 DKK (før 850 DKK)

Analysedato: 19. marts 2026

Lars Hatholt ejer aktier i Zealand Pharma

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.