Tax Governance Rating 2023: Der er klar fremgang at spore i danske mid- og large cap-selskabers arbejde med ansvarlig skat og skattetransparens. Beskrivelse af selskabets skattepolitik indgår som en tydelig del af 63 procent af mid cap-selskabers bæredygtighedsrapportering. Det er 31 procent flere end sidste år, hvor under halvdelen rapporterede. Redaktør Claus Strue Frederiksen giver her et overblik over udviklingen i store og mellemstore danske virksomheders arbejde med ansvarlig skat og skattetransparens.

”Det er meget opløftende at være vidne til den udvikling, der har fundet sted gennem de senere år. Ikke alene er der flere selskaber, som prioriterer kommunikation omkring virksomhedens skatteforhold. Virksomhedernes ambitioner omkring skattematerialets kvalitet og meningsfuld information er også høje,” siger Ole Bendixen, Senior Advisor hos BENDIXEN Tax Governance, der blandt andet rådgiver selskaber om rapportering om ansvarlig skat.

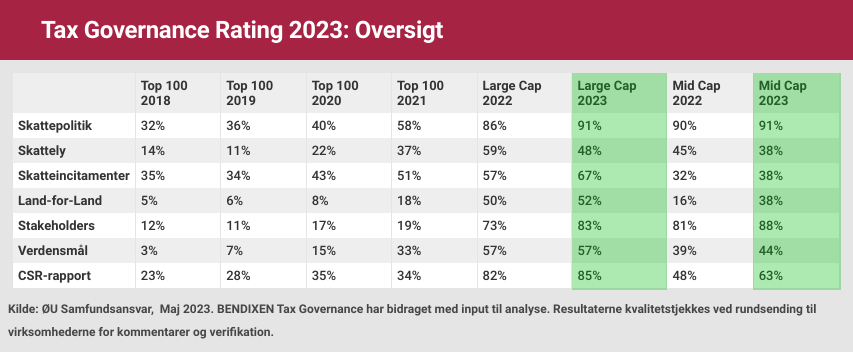

ØU’s Tax Governance Rating 2023 viser, at der det seneste år er sket betydelige fremskridt i store og mellemstore danske virksomheders arbejde med ansvarlig skat og skattetransparens. Eksempelvis oplyser 83 procent af danske large cap-selskaber om deres dialog med relevante stakeholdere, herunder skattemyndighederne, i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning – sidste år var det 73 procent. En lige så markant fremgang findes i large cap-selskabernes rapportering på deres brug af skatteincitamenter – sidste år rapporterede 57 procent af selskaberne herom, i år er tallet 67 procent.

Coloplast er, udover at vinde ØU Tax Governance Rating 2023 sammen med FLSmidth og Pandora, også årets højdespringer i large cap-kategorien – med 10 point i år mod blot 5 sidste år. Malene Lunddal Hansen, Senior Director, Tax & Compliance i Coloplast, oplyser til Økonomisk Ugebrev, at koncernen har arbejdet på at forbedre kommunikationen på skatteområdet, så man ikke behøver være ekspert for at forstå oplysningerne.

”Vi tror på åbenhed i vores tilgang til skat, fordi vi mener, at øget transparens kan styrke tilliden til globale selskabers håndtering af skat samt skat i samfundet i det hele taget. Vi arbejder løbende på at forbedre vores skattekommunikation, så man ikke behøver være skatteekspert for at læse vores rapportering. Konkret har vi i den seneste opdatering af vores land-for-land skatterapportering skærpet vores kommunikation, så læseren bedre bliver holdt i hånden, og så præsentationen af de fremlagte oplysninger er blevet gjort mere tydelig,” siger Malene Lunddal Hansen.

Der er også sket betydelige fremskridt i mid cap-kategorien, blandt andet når det gælder land-for-land rapportering. Hvor blot fem mid cap-selskaber opnåede point for land-for-land rapportering sidste år er det tal steget til 12 selskaber i år, altså mere end en fordobling. Med 38 procent af selskaberne noteret for land-for-land rapportering i 2023 – heraf fire med fuld land-for-land rapportering, mod blot 2 sidste år – haler mid cap ind på large cap, der med 52 procent i land-for-land kategorien dog stadig bevarer et solidt forspring.*

Der er også betydeligt flere mid cap-selskaber, der i år inkluderer deres arbejde med ansvarlig skat som en tydelig del af bæredygtighedsrapporteringen – i 2023 indgår skattepolitik som en del af bæredygtighedsrapporteringen hos 63 procent af mid cap-selskaberne, sidste år var det 48 procent.

Ligesom sidste år klarer large cap-selskaberne sig bedre end mid cap i fem ud ratings syv målepunkter. Målepunkt 1 ender uafgjort, 91 procent af både mid- og large cap har udgivet en skattepolitik. Kun i målepunkt 5, der omhandler dialog med relevante stakeholders, klarer mid cap sig bedst – her opnår 88 procent af de mellemstore selskaber point, for large cap er tallet 83 procent. I de resterende fem målepunkter vinder large cap-selskaberne dog med en pæn margen, eksempelvis i målepunktet vedrørende skatteincitamenter, hvor 67 procent af large cap-selskaberne opnår point, for mid cap er det 38 procent.

Ifølge Ole Bendixen er det især værd at bemærke den markante stigning i danske virksomheder, der de seneste år har udarbejdet en officiel skattepolitik: ”Hvor der i 2018 var en del virksomheder, som f.eks. ikke havde en skattepolitik, så er der i dag meget få tilbage uden en offentliggjort skattepolitik. Og dette er ikke alene et potentielt imageproblem for de berørte virksomheder, det kan også hurtigt udvikle sig til en regulær skatte-shitstorm, hvis omstændighederne er til det. Så disse virksomheder bør egentlig overveje at få udarbejdet en Tax Issues Management Plan som noget af det første, så virksomhederne kan forberede sig på kommunikationsudfordringen, hvis medier eller offentligheden begynder at interessere sig for virksomhedens manglende information omkring skat.”

Tax Governance Rating 2023 – målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter? Mulighed for ekstra point: Oplyser selskabet hvilke områder, selskabet benytter sig af disse skatteincitamenter?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder eller andre organisationer i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

Yderligere info om de syv målepunkter findes her

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 7 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store (og mellemstore) danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.

På samme måde: Virksomheder, der ikke har offentliggjort en skattepolitik, tildeles 0 point i målepunkt 1. Det betyder ikke, at de ikke har en skattepolitik, hvilket de fleste formentlig har, det betyder blot, at de ikke har offentliggjort den. Dette gælder også i forhold til målepunkterne vedrørende skatteincitamenter, dialog med stakeholders og sammenkædning af verdensmål med virksomhedens skattepolitik – 0 point i disse målepunkter betyder, at virksomheden ikke har rapporteret herom, ikke andet.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Andreja Filipovic og redaktør Claus Strue Frederiksen. Resultaterne kvalitetstjekkes ved rundsending til virksomhederne for kommentarer og verifikation.

* En del af mid cap-selskabernes større pointhøst i land-for-land kategorien kan tilskrives, at vi i forbindelse med året dataindsamling har præciseret kravet til pointtildeling i forhold til selskaber, der kun opererer i Danmark. Hvis det klart fremgår, at et selskab kun har aktiviteter i Danmark og samtidig oplyser, hvor meget det betaler i selskabsskat i Danmark, så opnår det fra i år 1 point i målepunkt 4 – under forudsætning af, at selskabets arbejde med ansvarlig skat eksplicit indgår i selskabets officielle skattepolitik eller i selskabets ESG/CSR-rapport (i forudgående år har det være knap så entydigt, hvornår kun-DK-baserede selskaber skulle tildeles point). Desuden har vi i år strammet kravene til, hvornår virksomheder kan opnå point, særligt i målepunkt 2 vedr. aktiviteter i skattelylande. Man kan derfor ikke her sammenligne virksomheders pointscore i 2023 1:1 med scoren i 2022.