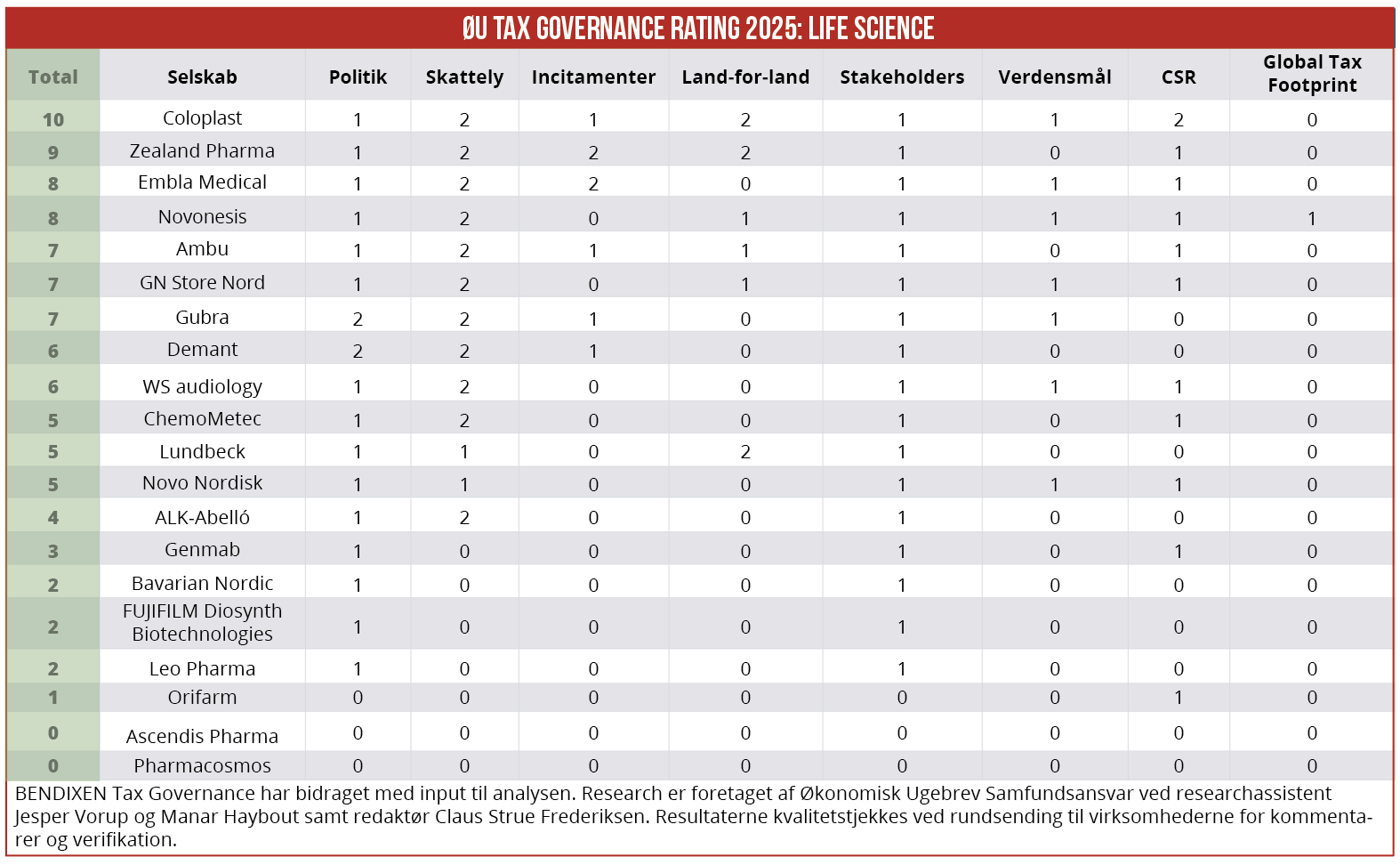

Danske life science selskaber er langt mindre transparente omkring deres skattebetalinger end det øvrige danske erhvervsliv. Blot 15% af de danske life science selskaber offentliggør en komplet land-for-land oversigt over betalinger af selskabsskat. Det er halvt så mange som det øvrige danske erhvervsliv. Mens Coloplast og Zealand Pharma scorer højt på skattetransparens, leverer Bavarian Nordic og Novo Nordisk en skuffende præstation. Redaktør Claus Strue Frederiksen giver her et overblik over 20 danske life science selskabers skattetransparens.

Danske life science selskaber halter langt efter det øvrige danske erhvervsliv på skattetransparens, viser Økonomisk Ugebrevs Tax Governance Rating 2025.*

Blot ét af de tyve life science selskaber oplyser om selskabets samlede skattebidrag, fordelt på afholdte skatter som selskabsskat og opkrævede skatter som medarbejderskat. For de 98 selskaber fra andre sektorer, der indgår i ratingen, oplyser 21 herom – altså 5 procent af life science selskaberne mod 21 procent af de øvrige selskaber.

På land-for-land rapportering oplyser 30 procent af life science selskaberne om deres skattebetalinger på lande og regionsniveau, for selskaberne i andre sektorer er andelen 57 procent – altså næsten dobbelt så mange.

For fuld land-for-land rapportering – der omhandler selskaber, som oplyser om skattebetalinger for samtlige lande, de operer i – er forskellen mellem life science branchen og det øvrige erhvervsliv endnu større. Blot 15 procent af life science selskaberne offentliggør fuld land-for-land rapportering, for det øvrige erhvervsliv er det 32 procent.

Visse life science selskaber er gode til skattetransparens – det gælder blandt andet Coloplast og Zealand Pharma, der topper life science listen med henholdsvis 10 og 9 point ud af 15 mulige. Begge selskaber leverer fuld land-for-land rapportering og Coloplast udmærker sig desuden ved, som eneste life science selskab, at have udgivet en dedikeret skatterapport.

Gubra er året højdespringer, fra nul point i 2024 til 7 point i år. Siden sidste rating har den danske biotekvirksomhed udgivet en skattepolitik, hvor selskabet blandt andet oplyser om brug af skatteincitamenter i Danmark samt at det er bestyrelsesmedlem og formand for audit committee, Alexander Martensen-Larsen, der har det overordnede ansvar for selskabets skattepolitik.

”Hos Gubra er vores engagement ikke kun fokuseret på innovation indenfor kontraktforskning og lægemiddeludvikling, men også på at bidrage positivt til klimaet og samfundet. Vi lægger stor vægt på ansvarlighed og gennemsigtighed i alt, hvad vi gør. Vi er stolte af at have offentliggjort vores skattepolitik i 2024, og vi ser dette som et vigtigt skridt i vores fortsatte arbejde med at styrke vores ansvarligheds- og bæredygtighedsindsats,” siger Kristian Borbos, CFO i Gubra, til Økonomisk Ugebrev.

Flere life science selskaber skuffer

To life science selskaber, Ascendis Pharma og Pharmacosmos, kommer slet ikke på tavlen og opnår nul point ud af 15 mulige. Disse to selskaber har ikke udgivet en officiel skattepolitik og beskæftiger sig heller ikke med tax governance i deres øvrige rapportering.

Store selskaber som Bavarian Nordic, Genmab og LEO Pharma scorer meget få point. Eksempelvis opnår Bavarian Nordic blot 2 point. Selskabet har udgivet en skattepolitik, hvori det omtaler dialog med skattemyndigheder – det er det. Ingen konkrete eksempler på brug af skatteincitamenter, ingen land-for-land rapportering eller oplysninger om selskabets samlede skattebidrag.

Novo Nordisk ligger i midten af feltet, med 5 point. Den middelmådige præstation er skuffende, fordi den bunder i, at Novo Nordisk har forringet selskabets skattetransparens. I årsrapporterne for 2021-2023 inkluderede Novo Nordisk et afsnit om ansvarlig skatteadfærd, suppleret af en oversigt over selskabets betalinger af selskabsskat, på regionalt niveau.

I Novo Nordisks seneste årsrapport er afsnittet om ansvarlig skatteadfærd droppet, herunder oversigten om skattebetalinger på regionsniveau – læs mere om Novo Nordisks forringede skattetransparens her.

* Ratingen dækker alle danske large cap og mid cap-selskaber samt 49 store unoterede selskaber, dvs. 118 virksomheder i alt.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2025 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til 118 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Jesper Vorup og Manar Haybout samt redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre specifikke organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store og mellemstore danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.