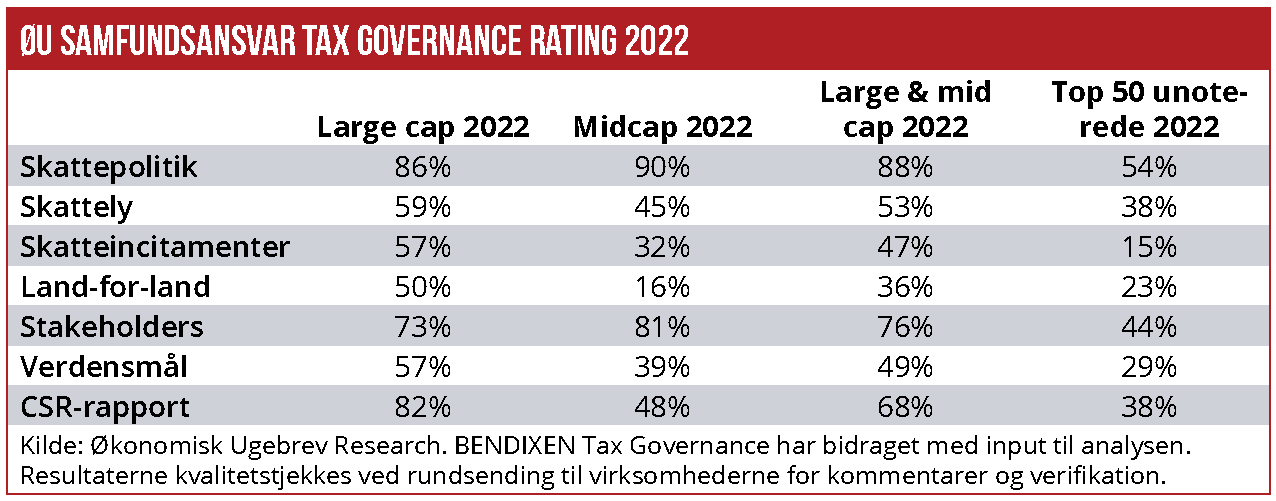

Økonomisk Ugebrevs Tax Governance Rating 2022 viser, at de 50 største danske unoterede selskaber klarer sig markant ringere i dette års skatte-rating end de noterede selskaber, repræsenteret ved samtlige børsnoterede large og mid cap-virksomheder. Eksempelvis har blot 54 procent af de 50 største danske unoterede virksomheder offentliggjort en skattepolitik, hvor det for large cap og mid cap er 88 procent. To af landets førende eksperter på området vurderer, at de unoterede selskaber snart trækker i arbejdstøjet for at hæve rapporteringsniveauet på skat.

Økonomisk Ugebrevs Tax Governance Rating 2022 viser, at der er stor forskel på oplysningskvaliteten, når noterede og unoterede danske virksomheder rapporterer om tax governance. Sammenligner man rapporteringen for de 50* største unoterede selskaber med rapporteringen for de 76** noterede large cap og mid cap-selskaber under et, så opnår de unoterede virksomheder en dårligere samlet score på alle de syv målepunkter, der indgår i Økonomisk Ugebrevs undersøgelse.

Eksempelvis er det blot 23 procent af de unoterede virksomheder, der oplyser om land-for-land skattebetalinger – for large cap og mid cap-selskaberne er det samlet set 35 procent. I forhold til at oplyse om tilgangen til skatteincitamenter er forskellen endnu større – her er det blot 15 procent af de unoterede, der opnår point. For large cap og mid cap-selskaberne er det knap halvdelen.

Sammenligner man de 50 største unoterede danske virksomheder med de væsentligt mindre danske mid cap-selskaber, så opnår mid cap-selskaberne samlet set en bedre score i seks af undersøgelsens syv målepunkter. Kun i forhold til land-for-land rapportering klarer mid cap-selskaberne sig dårligere, her er det kun 16 procent, der oplyser om deres land-for-land skattebetalinger.

Den gennemsnitlige score for top 50 unoterede selskaber er 2,6 – for large cap er gennemsnittet 5,0 og for mid cap er det 3,7. Blot 54 procent af de unoterede har offentliggjort en skattepolitik, for large cap er det 85 procent og for mid cap er det 90 procent.

”Hvor de børsnoterede selskaber stort set alle har valgt at følge Komitéen for god Selskabsledelses anbefaling om at udarbejde en skattepolitik, så har næsten halvdelen af de unoterede selskaber, der indgår i undersøgelsen, ikke offentliggjort en skattepolitik. Disse selskaber lever efter min mening livet farligt, da de vil være blottede og forsvarsløse i det tilfælde, at de måtte blive involveret i en skatte-shitstorm. Så starter de nemlig på hælene, og de kan få overordentlig svært med at forklare sig, hvis den offentlige debat om selskabets ansvarlige skattehåndtering pludselig tager fart. Her vil det være meget nyttigt at have en offentliggjort skattepolitik som referencepunkt,” siger Ole Bendixen, Senior Advisor hos BENDIXEN Tax Governance.

Han vurderer, at de seneste års øgede transparens på skatteområdet for large cap og mid cap-selskaberne, også vil smitte af på unoterede selskaber: ”Jeg kan ikke forestille mig, at man vil sidde på hænderne i de unoterede selskaber al den stund, at der faktisk er ganske mange fordele ved at dele informationer om sin skattepolitik. For i dag er der jo ingen af disse selskaber, der hverken snyder eller fifler med skatten, så hvorfor ikke bare få kommunikeret politikken til virksomhedens interessegrupper?” siger Ole Bendixen.

Søren Dalby, skattepartner i KPMG Acor Tax, forventer ligeledes, at de unoterede selskaber vil forbedre deres skattepolitik de kommende år: ”Der vil være en naturlig udvikling, når selskaberne arbejder endnu mere med deres sustainability-agenda, og så vil der være en udvikling drevet af lovgivning, hvor mange af selskaberne jo allerede fra 2025 skal offentliggøre deres skattebetalinger. Men jeg oplever også flere og flere eksempler på, at långivere og også virksomhedernes kunder allerede nu indleder aktive dialoger og stiller konkrete forventninger til selskabernes adfærd på skatteområdet. Og her vil en offentlig skattepolitik være en oplagt vej ind til dialogen,” siger han.

Tax Governance Rating 2022*** – målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om tilgang til governance og tax risk management?

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter? Mulighed for ekstra point: oplyser selskabet indenfor hvilke områder, selskabet benytter sig af disse skatteincitamenter?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?****

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder eller andre organisationer i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds- eller årsrapporten?

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Nicole Cherine de la Sencerie El-Dessouky og redaktør Claus Strue Frederiksen. Resultaterne kvalitetstjekkes ved rundsending til virksomhederne for kommentarer og verifikation.

*Da Energi Danmark og Orifarm ikke havde udgivet relevante regnskaber ved udgivelsestidspunktet, indgår der i år 48 virksomheder i Økonomisk Ugebrevs Tax Governance Rating Top 50 unoterede virksomheder.

**Da mid cap-selskabet Orphazyme ikke havde offentliggjort relevante regnskaber inden deadline for dataindsamling, indgår virksomheden ikke i årets rating. Pointgennemsnit for large cap og mid cap er således udregnet i forhold til 75 selskaber.

***Økonomisk Ugebrevs Tax Governance Rating er en transparency rating. Det indebærer, at hvis en virksomhed eksempelvis ikke eksplicit har oplyst, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden ikke point i målepunkt 2. Denne pointtildeling betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit har oplyst herom. På samme måde: Virksomheder, der ikke har offentliggjort en skattepolitik, tildeles ikke point i målepunkt 1. Det betyder ikke, at de ikke har en skattepolitik, hvilket de fleste formentlig har, det betyder blot, at de ikke har offentliggjort den. Dette gælder også i forhold til målepunkterne vedrørende skatteincitamenter, dialog med stakeholder og sammenkædning af verdensmål med skattepolitik – 0 point betyder, at virksomheden ikke har rapporteret herom, ikke andet.

****Virksomheder, der kun opererer i Danmark, og som har en officiel skattepolitik samt oplyser om deres skattebetalinger i Danmark, tildeles 1 point. Der er således kun mulighed for ekstrapoint, hvis virksomheden opererer i andre lande end Danmark og derved viser, at den har intention om at oplyse fyldestgørende om sine land-for-land skattebetalinger.