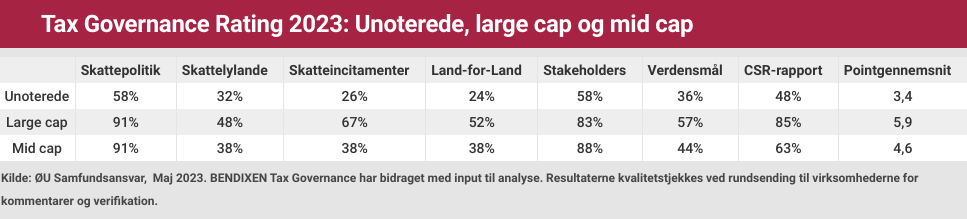

Økonomisk Ugebrevs Tax Governance Rating 2023 viser, at de 50 største danske unoterede selskaber klarer sig ringere på samtlige af ratingens syv målepunkter end de børsnoterede selskaber. 91 procent af alle danske mid- og large cap-selskaber har offentliggjort en skattepolitik, for de store unoterede virksomheders vedkommende er det blot 58 procent. Kortlægningen viser dog også, at de store unoterede selskaber det seneste år har forbedret deres arbejde med ansvarlig skat og skattetransparens, skriver redaktør Claus Strue Frederiksen i denne gennemgang.

I dette års Tax Governance Rating har Økonomisk Ugebrev de seneste uger kortlagt 128 danske virksomheders arbejde med ansvarlig skat og skattetransparens, heraf 32 mid cap-selskaber, 46 large cap-selskaber og 50 store unoterede. Konklusionen er klar: De børsnoterede virksomheder klarer sig fortsat bedre end de unoterede på samtlige af ØU-ratingens syv målepunkter.

En fjerdedel af de store unoterede selskaber rapporterer om land-for-land skattebetalinger, for large cap er det over dobbelt så mange, nemlig 52 procent. I forhold til at oplyse om tilgangen til skatteincitamenter, eksempelvis ekstra fradrag for forskning og udvikling, så oplyser 26 procent af de unoterede selskaber herom. For large cap-selskaberne er andelen 67 procent.

Sammenligner man de 50 store unoterede med de væsentlig mindre danske mid cap-selskaber, så overgår mid cap-selskaberne også de store unoterede på alle ratingens syv målepunkter. Eksempelvis inkluderer 63 procent af mid cap-selskaberne deres arbejde med ansvarlig skat i deres årlige bæredygtighedsrapportering, for de store unoterede er det under halvdelen.

I fem af ratingens syv målepunkter har virksomhederne mulighed for at opnå ekstrapoint, hvorved virksomheder i dette års rating maksimalt kan score 12 point. Samlet set opnår de 50 store unoterede et gennemsnit på 3,4 point, hvilket er betydeligt lavere end large cap-selskabernes snit på 5,9 point – men også markant lavere end mid cap snittet på 4,6 point.

Det er dog langt fra alle unoterede virksomheder, der klarer sig dårligt. Med 11 point ud af 12 mulige indtager Grundfos og Stark, der begge er unoterede, førstepladsen i dette års rating. På andenpladsen ligger large cap-selskaberne Coloplast, FLSmidth og Pandora – alle med 10 point. I alt ni selskaber opnår ni point i dette års rating, herunder det unoterede investeringsselskab VKR.

De store unoterede selskaber klarer sig generelt bedre i år end sidste år. Eksempelvis var det blot 15 procent af de unoterede selskaber, der sidste år oplyste om skatteincitamenter, mod 26 procent i år. Og hvor det sidste år var 38 procent, der inkluderede deres arbejde med ansvarlig skat i deres årlige bæredygtighedsrapportering, er det i år knap hver anden.*

Ifølge Søren Dalby, CEO og Senior Partner i KPMG Acor Tax, understøtter undersøgelsen det billede, han ser i det danske marked, nemlig at de store unoterede selskaber generelt har øget deres skattetransparens. Han hæfter sig dog ved, at fremgangen i land-for-land rapporteringen er yderst beskeden:

”Det er interessant, at de unoterede virksomheder nærmest ikke har udvist fremgang i offentlig land-for-land rapportering, særligt da de er omfattet af de kommende offentliggørelseskrav på linje med de noterede selskaber. Krav til offentlig land-for-land rapportering i EU og meget snart også Australien vil medføre, at flere virksomheder tvinges til at lægge information frem land-for-land. EU-reglerne træder i kraft fra 2024. Og vi anbefaler, at data om virksomhedernes betalinger altid følges af en forklaring af virksomhedens politikker og governance. Derfor forventer jeg, at de unoterede selskaber også kommer til at vise en stor fremgang i deres skattetransparens i løbet af de næste to år,” siger Søren Dalby.

Ole Bendixen, Senior Advisor hos BENDIXEN Tax Governance, er enig i disse synspunkter: ”Der er formodentlig en del store unoterede selskaber, som går med overvejelser om, hvorledes de kan løfte deres score i skatterapporteringen fremadrettet. Det kræver dog, at organisationen – og ikke mindst direktion og bestyrelse – anerkender vigtigheden af kommunikation omkring virksomhedens skatteforhold. Og så kan det måske også være, at medarbejdere, samarbejdspartnere og medier tilskynder til, at der oplyses mere end i dag. Så jeg føler mig overbevist om, at vi også vil opleve fremgang i de kommende års Tax Governance Ratings.”

Søren Dalby vurderer, at spændet mellem de noterede og unoterede selskaber mest af alt er et udtryk for, at en stor del af de unoterede selskaber er kommet senere i gang med at arbejde med skattetransparens: ”Det er ikke min opfattelse, at der er stor forskel på de noterede og unoterede selskabers tilgang til ansvarlig skat. Når der stadig er forskel på de noterede og de unoterede selskaber i undersøgelser, som jeres Tax Governance Rating, der ser på skattetransparens, skyldtes det blandt andet, at de nyligt udkomne Corporate Governance anbefalinger, der retter sig mod noterede virksomheder, også kom til at omfatte skat – det fik mange noterede selskaber, også i mellemklassen, til at udarbejde eller opdatere deres eksisterende skattepolitikker.”

Søren Dalby understreger i den forbindelse, at selvom skattetransparens måske umiddelbart kan forekomme som en enkel og overkommelig opgave, så er der tale om et ganske omfattende stykke arbejde: ”Skattetransparens er ikke blot en compliance-øvelse men en opgave, der kræver involvering af mange interne – og potentielt eksterne – stakeholders, og derfor er den tidskrævende for dem, der gerne vil gøre et grundigt forarbejde. Jeg henviser i den forbindelse ofte til citatet: Du er, hvad du gør, ikke hvad du siger, at du gør!”

*Vi har i år strammet kravene til, hvornår virksomheder kan opnå point i målepunkt 2 vedr. aktiviteter i skattelylande. Man kan derfor ikke 1:1 sammenligne virksomheders pointscore i år i dette målepunkt med scoren i 2022.

Tax Governance Rating 2023 – målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter? Mulighed for ekstra point: Oplyser selskabet hvilke områder, selskabet benytter sig af disse skatteincitamenter?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder eller andre organisationer i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

Yderligere info om de syv målepunkter findes her

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 7 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store (og mellemstore) danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.

På samme måde: Virksomheder, der ikke har offentliggjort en skattepolitik, tildeles 0 point i målepunkt 1. Det betyder ikke, at de ikke har en skattepolitik, hvilket de fleste formentlig har, det betyder blot, at de ikke har offentliggjort den. Dette gælder også i forhold til målepunkterne vedrørende skatteincitamenter, dialog med stakeholders og sammenkædning af verdensmål med virksomhedens skattepolitik – 0 point i disse målepunkter betyder, at virksomheden ikke har rapporteret herom, ikke andet.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Andreja Filipovic og redaktør Claus Strue Frederiksen. Resultaterne kvalitetstjekkes ved rundsending til virksomhederne for kommentarer og verifikation.