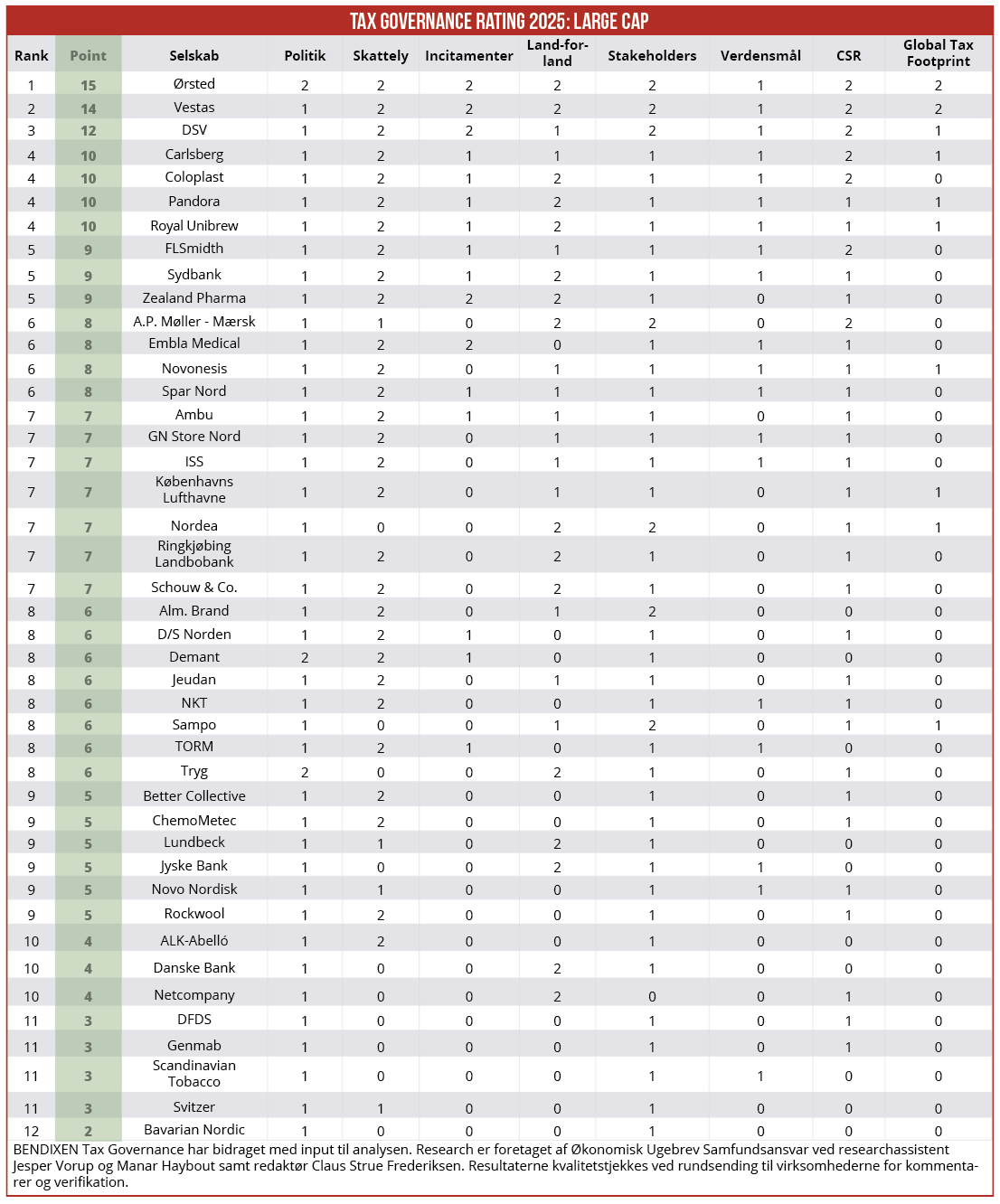

Med 15 point ud af 15 mulige indtager Ørsted førstepladsen i dette års udgave af Økonomisk Ugebrevs Tax Governance Rating for danske large cap-selskaber. Det er syvende år i træk, at Ørsted er med i toppen. Generelt er der fremgang at spore i de store børsnoterede selskabers skattetransparens. Eksempelvis når det gælder oplysninger om skattely samt land-for-land rapportering. Redaktør Claus Strue Frederiksen gennemgår her de første resultater af Økonomisk Ugebrevs Tax Governance Rating, der omfatter 120 børsnoterede og unoterede selskaber.

For andet år i træk vinder Ørsted Økonomisk Ugebrevs årlige Tax Governance Rating for large cap-selskaber. Med 15 point ud af 15 mulige scorer den danske energigigant maksimumpoint i samtlige af ratingens otte målepunkter.

Ørsteds skatterapportering udmærker sig blandt andet ved, at man på hjemmesiden kan tilgå et interaktivt verdenskort, som indeholder oplysninger om Ørsteds samlede skattebidrag for hvert af de lande, som den danske energigigant opererer i – fordelt på fire forskellige skattearter.

Det fremgår blandt andet af kortet, at Ørsteds samlede skattebidrag i Danmark var på 5,5 milliarder kroner – heraf 3,5 afholdte skatter, hovedsageligt selskabsskat, og 2 milliarder i opkrævede skatter, hovedsageligt medarbejderskat.

Ifølge Pernille Nygaard Rasmussen, Head of Tax hos Ørsted, er transparens omkring skatteforhold en vigtig brik i at skabe gensidig tillid mellem Ørsted og de lande og stater, som selskabet opererer i: ”Samarbejdspartnere og borgere skal kunne stole på, at hvis man vælger Ørsted som ansvarlig for at opføre et grønt energiprojekt, så betaler vi den rette mængde skat til rette tid og på rette sted. At vinde dette års Tax Governance Rating er en bekræftelse af, at vi lever op til vores forpligtelser som en ansvarlig skatteyder,” siger Pernille Nygaard Rasmussen.

Ørsteds rapportering omkring brug af skatteincitamenter er også et eksempel til efterfølgelse. I selskabets land-for-land oversigt over skattebetalinger indgår en kategori, der omhandler brug af skatteincitamenter. Ud for Danmark meddeles at: “Denmark offers several incentives to encourage research and development activities. We are applying the enhanced tax deductions. In 2023-2025 the rate is 108%.”

Ørsted har for nylig flyttet en del af skatterapporteringen til hjemmesiden. Ifølge Pernille Nygaard Rasmussen har målet være at præsentere mange og komplicerede skatteoplysninger på en overskuelig og intuitiv måde. Hun påpeger i den forbindelse, at inddragelse og præsentation af store mængder data i visse tilfælde kan øge kompleksiteten og på den måde være en utilsigtet barriere for åbenhed.

”Det er derfor altid relevant at overveje om inddragelse af ny data er proportionelt med formålet – i dette tilfælde at skabe mere åbenhed,” siger Pernille Nygaard Rasmussen.

De seneste syv år har Ørsted vundet Økonomisk Ugebrevs Top-100 Tax Governance Rating fire gange – i perioden er det også blevet til to andenpladser samt én tredjeplads.*

”De seneste 7 års rating ser vi som en anerkendelse af vores store engagement inden for tax governance som løbende har været – og fortsat er – en prioritet. Skat er et komplekst område, og det kan for mange være vanskeligt at danne sig et overblik over, om en virksomhed agerer som en ansvarlig skatteyder. Vi er derfor også glade for at være blevet anerkendt for vores åbne tilgang til skat over en årrække,” siger Pernille Nygaard Rasmussen.

Markante forbedringer i large cap-selskabers skatterapportering

Ørsted er ikke det eneste selskab, der har fokus på skatterapportering. Mange large cap-selskaber har de seneste år forbedret deres rapportering. Eksempelvis havde 86 procent af large cap-selskaberne i 2022 udgivet en skattepolitik. I år er det 100 procent.

Der er også sket fremskridt i forhold til åbenhed omkring aktiviteter i skattelylande. Sidste år var det kun 56 procent af large cap-selskaberne, der rapporterede omkring skattely på en måde, der giver point i vores rating – i år er det 77 procent.

I samme periode er andelen af large cap-selskaber, der ligesom Ørsted leverer komplet land-for-land rapportering omkring betaling af selskabsskat – og således opnår ekstrapoint i ratingens målepunkt 4 – steget fra 28 procent sidste år til 35 procent i år.

Vestas på andenpladsen, Zealand er årets højdespringer

Med 14 point ud af 15 mulige indtager Vestas andenpladsen i ØU Tax Governance Rating 2025 for large cap-selskaber. Udover Ørsted er Vestas det eneste large cap-selskab, som opnår 2 point i målepunkt 8, der omhandler selskabernes samlede skattebidrag. I Vestas’ skatterapport for 2024 oplyser vindmøllegiganten om sit samlede skattebidrag separat for samtlige lande og for en række forskellige skattearter, herunder opkrævede og afholdte medarbejderskatter.

Derudover præsenterer Vestas blandt andet en komplet oversigt over anvendelse af skatteincitamenter for alle lande, har fuld-land-for-land rapportering om skattebetalinger og oplyser om samarbejder med stakeholders.

På tredjepladsen ligger DSV med 12 point, lige efter er Royal Unibrew med 11 point. Tre selskaber indtager femtepladsen med 10 point: Carlsberg, Coloplast og Pandora.**

Zealand Pharma er årets højdespringer. Sidste år lå selskabet i bunden af listen, med blot 3 point. I år har Zealand Pharma tredoblet sin score og opnår således 9 point i dette års rating. Som noget nyt opnår selskabet i år blandt andet point for oplysninger omkring skattely og stakeholderdialoger.

I bunden af listen ligger Bavarian, med blot 2 point ud af 15 mulige. Den danske vaccinespecialist oplyser ikke om skattely, skatteincitamenter, samlet skattebidrag eller om selskabets skattebetalinger, land-for-land.

* Med 15 point ud af 15 mulige er Ørsted allerede nu sikret en førsteplads i dette års top-100 rating. Det kan dog være at æren skal deles med selskaber fra mid cap-katogien og kategorien for store unoterede selskaber.

**Rettelse 9. dec. 2025: Royal Unibrew skal have 2 point i målepunkt 8, hvilket ændrer selskabets samlede score fra 10 til 11 point. Vi beklager fejlen.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2025 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til omkring 125 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Jesper Vorup og Manar Haybout samt redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre specifikke organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store og mellemstore danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.