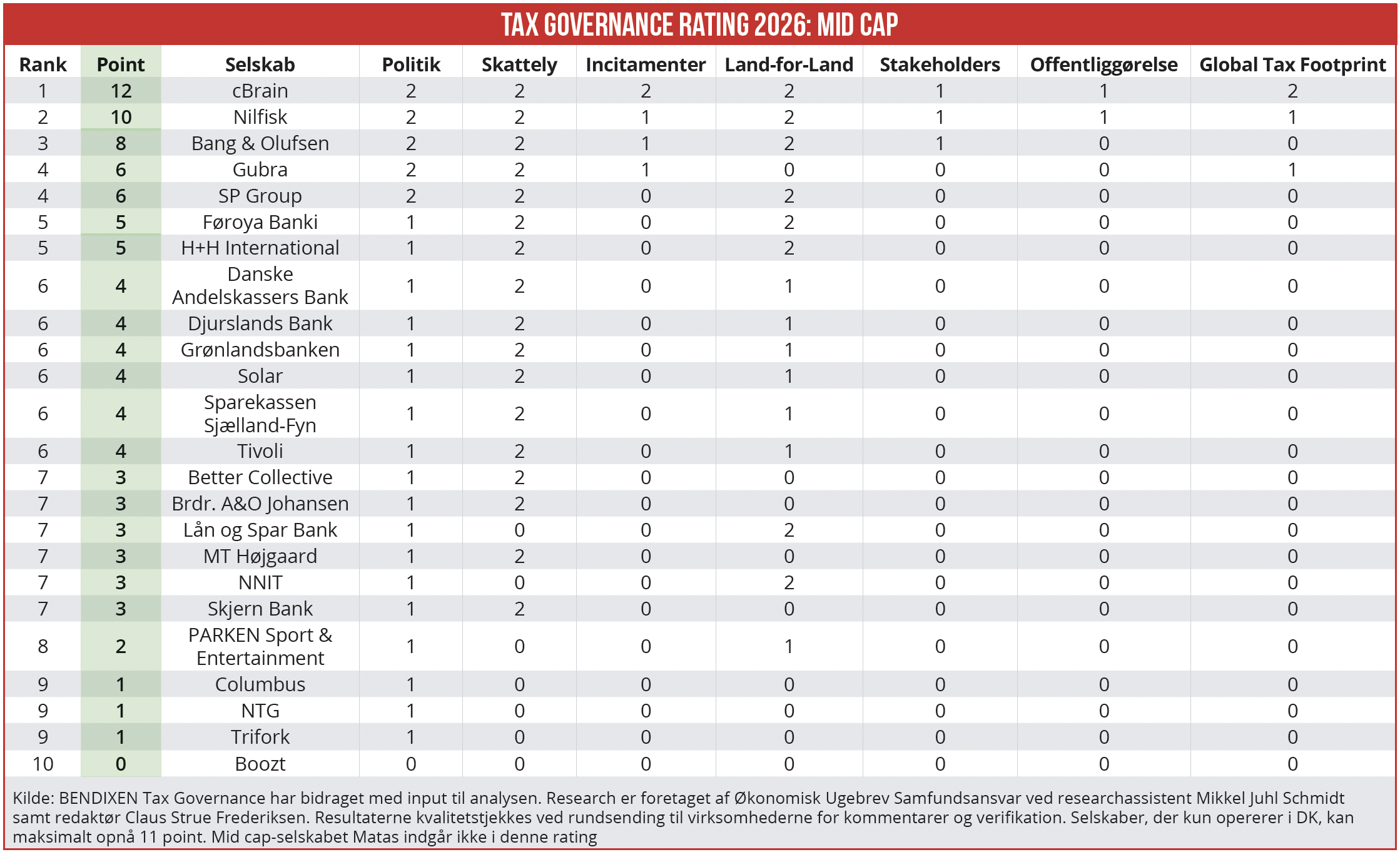

Med 12 point ud af 12 mulige vinder cBrain dette års udgave af Økonomisk Ugebrevs Tax Governance Rating for danske mid cap-selskaber. Nilfisk indtager andenpladsen med 10 point, mens Boozt med nul point ender helt i bund. Generelt har de mellemstore børsnoterede selskaber leveret store fremskridt i skattetransparens de seneste år, skriver redaktør Claus Strue Frederiksen, der her gennemgår årets resultater for mid cap.

For tredje år i træk vinder cBrain Økonomisk Ugebrevs årlige Tax Governance Rating for mid cap-selskaber. Med 12 point ud af 12 mulige scorer den danske softwarevirksomhed maksimumpoint i samtlige af ratingens syv målepunkter.

“Vi er naturligvis meget tilfredse med anerkendelsen. Resultatet afspejler vores langsigtede og systematiske fokus på transparens og ansvarlig skattepraksis som en integreret del af vores ledelse,” siger Jonas Vestergaard, Finance Director i cBrain.

Han påpeger, at Økonomisk Ugebrev løbende har justeret og skærpet kravene til at opnå point i den årlige skatte-rating – hvilket ifølge Jonas Vestergaard er positivt: ”Det løfter standarderne i hele erhvervslivet og styrker den afgørende tillid mellem virksomheder, myndigheder og det omkringliggende samfund.”

cBrain udgiver dedikeret skatterapport

cBrains skatterapportering udmærker sig ved, at selskabet hvert år udgiver en dedikeret skatterapport. Her fremgår det blandt andet, at bestyrelsesmedlem Peter Loft, tidligere departementschef i Skatteministeriet, har hovedansvaret for cBrains skattepolitik.

Rapporten indeholder en oversigt over selskabets samlede skattebidrag for hvert af de lande, som cBrain opererer i – opgørelsen er fordelt på fem forskellige skattearter, herunder opkrævet medarbejderskat og afholdt selskabsskat. cBrains samlede skattebidrag i Danmark i 2025 var på 114 millioner kroner, heraf 11 millioner i selskabsskat.

cBrains skatterapportering går således langt længere end påkrævet. Ifølge Lars Møller Christiansen, CFO i cBrain, handler det ikke om at leve op til minimumskrav, men om at arbejde transparent og kunne dokumentere, hvordan selskabet opererer.

“I cBrain digitaliserer vi den offentlige sektor – og vores F2-platform understøtter samfundskritiske processer i mere end 100 offentlige myndigheder, herunder størstedelen af den danske centraladministration samt kunder på tværs af fem kontinenter. Det stiller naturligvis høje krav til vores governance, dokumentation og tillid,” siger Lars Møller Christiansen.

Nilfisk på andenpladsen, Boozt helt i bund

Med 10 point ud af 12 mulige indtager Nilfisk andenpladsen i ØU Tax Governance Rating for mid cap-selskaber. Udover cBrain er Nilfisk det eneste danske mid cap-selskab, der årligt udgiver en dedikeret skatterapport og derved opnår point i målepunkt 6.

I skatterapporten oplyser Nilfisk blandt andet om brug af skatteincitamenter for R&D i Danmark, Kina og US samt om selskabets globale skattebidrag, der i 2025 samlet set var på 388 millioner euro.

I bunden af listen ligger Boozt, med nul point ud af 12 mulige. Modetøjsselskabet har som eneste selskab ikke udgivet en skattepolitik. Boozt oplyser ikke om skattely, skatteincitamenter, dialog med stakeholders, samlede skattebidrag eller noget som helst andet – se den komplette rangliste over mid cap-selskaberne i bunden af artiklen.

Markante forbedringer i mid cap-selskabers skatterapportering

I 2022 introducerede Økonomisk Ugebrev mid cap-kategorien i vores årlige Tax Governance Rating. Siden er der sket store fremskridt i de mellemstore børsnoterede selskabers skattetransparens.

Som det fremgår af nedenstående tabel, havde langt hovedparten af mid cap-selskaberne allerede i 2022 udgivet en officiel skattepolitik – til gengæld var det under halvdelen, der rapporterede omkring skattely på en måde, der giver point i vores rating – i år er andelen steget til 71 procent.

I samme periode er andelen af mid cap-selskaber, der leverer land-for-land rapportering omkring deres skattebetalinger, steget fra 16 procent til 63 procent – altså en firedobling på fem år.*

Mid cap-selskaberne er på flere målepunkter halet ind på large cap-selskaberne. I forhold til oplysninger omkring skattely har mid cap faktisk overhalet large cap – for sidstnævnte er det 67 procent, der opnår point, mod 71 procent for mid cap.

Det samme gælder i forhold til officielt at udpege et bestyrelsesmedlem, som hovedansvarlig for selskabets skattepolitik – det har hvert femte mid cap-selskab gjort, mod hvert tiende large cap.

På andre områder halter mid cap-selskaberne dog efter large cap-kategorien. Blot 8 procent af mid cap-selskaberne udgiver en dedikeret skatterapport, og 13 procent oplyser om deres samlede skattebidrag – for large cap er det henholdsvis 21 procent og 24 procent.

* Det seneste år er skattetransparensen dog næsten stagneret. I 2025 lå andelen af mid cap-selskaber, der opnåede point omkring skattely og land-for-land rapportering på 65 procent, mod henholdsvis 71 procent og 63 procent i år.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2026 har vi indsamlet data og uddelt point for hvert af ratingens syv målepunkter til omkring 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Mikkel Juhl Schmidt samt redaktør Claus Strue Frederiksen.

7 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen (navn eller titel fx chair of the audit committee), som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitament? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstrapoint: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om indgåede samarbejder med specifikke organisationer (udover skattemyndighederne) i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Offentliggørelse: Offentliggør selskabet en dedikeret årlig skatterapport?

7: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?