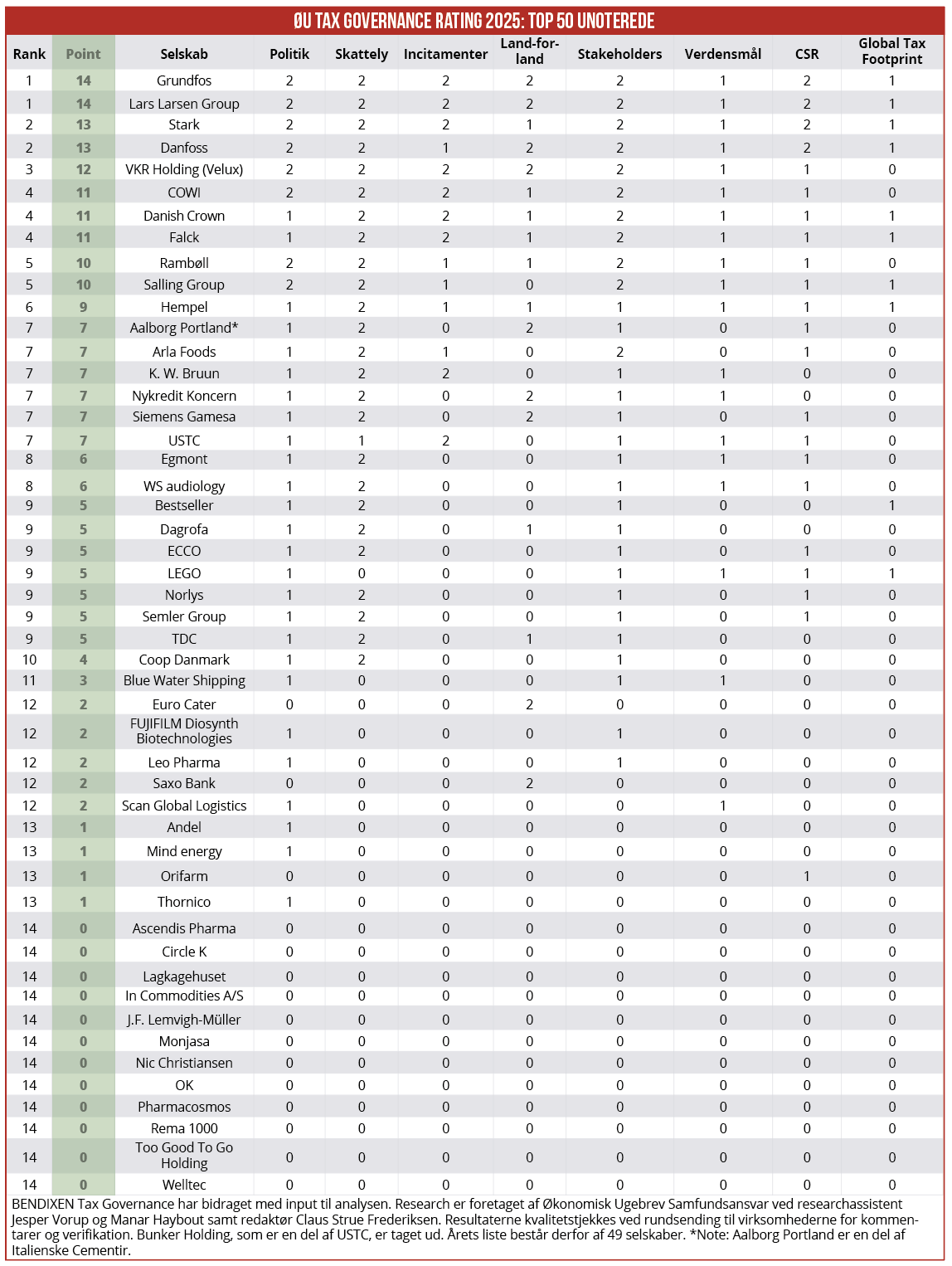

Med 14 point ud af 15 mulige vinder Grundfos og Lars Larsen Group Økonomisk Ugebrevs årlige Tax Governance Rating for 50 store unoterede selskaber. Danfoss og STARK deler andenpladsen, begge med 13 point. Danfoss er årets højdespringer – i 2024 fik den danske industrikoncern kun fem point. I bunden af listen ligger 12 selskaber med nul point. Bundskraberne, herunder Lagkagehuset og Rema 1000, har ikke offentliggjort en skattepolitik og behandler ikke ansvarlig skat i deres øvrige rapportering, skriver redaktør Claus Strue Frederiksen.

For fjerde år i træk tager Grundfos førstepladsen i Økonomisk Ugebrevs Tax Governance Rating for store unoterede selskaber. Rapporteringen er i top: Den danske pumpegigants seneste bæredygtighedsrapport indeholder et selvstændigt kapitel om ansvarlig skatteadfærd.

Her fremgår blandt andet, at selskabets samlede globale skattebidrag i 2024 var 6,5 milliarder kroner, heraf 4 milliarder i opkrævede skatter som medarbejderskat og 2,5 milliarder i afholdte skatter som selskabsskat.

Grundfos præsenterer også en oversigt over betaling af selskabsskat for alle enkeltlande, selskabet opererer i. Grundfos betalte i 2024 286 millioner kroner i selskabsskat i Danmark, hvilket svarer til 23 procent af selskabets samledes globale betaling af selskabsskat på 1,3 milliarder kroner.

Under overskriften ’Relationship with tax authorities and stakeholders’ oplyser Grundfos om dialog med skattemyndigheder samt en række organisationer, herunder Oxfam: “We also participate in the ‘Tax Dialogue Project’ held by Oxfam. In this context, we engage with other private businesses, pension funds, and civil society to bring our tax and business insights to the table in the informal discussions around responsible tax as well as tax legislation and practice.”

Grundfos deler førstepladsen med Lars Larsen Group, der også leverer fuld land-for-land rapportering. Lars Larsen Group oplyser også om selskabets samlede skattebidrag, fordelt på afholdte og opkrævede skatter, og præsenterer en komplet liste over benyttede skatteincitamenter, for forskellige lande.

Lars Larsen Group oplyser desuden, at selskabet har udpeget bestyrelsesformand Jacob Brunsborg som hovedansvarlig for skattepolitikken, hvilket sikrer Lars Larsen Group ekstrapoint i målepunkt 1.

Bundskrabere og årets højdespringer

Med 13 point ud af 15 mulige deler Danfoss og STARK andenpladsen. Danfoss er samtidig årets højdespringer, med otte point mere end sidste år. Den danske industrikoncern har i år valgt at udgive en dedikeret skatterapport, hvis indhold er med til at sikre Danfoss point i samtlige af ratingens otte målepunkter.

Eksempelvis giver følgende udmelding Danfoss ét point i målepunkt 3, der vedrører skatteincitamenter: ”Tax incentives and tax reliefs are used provided they are generally accessible to a broad group of taxpayers, and provided they are applicable to Danfoss commercial substance in the relevant tax jurisdiction. For example, Danfoss utilizes opportunities for tax deductions related to research and development (R&D) activities in China, the US, and Denmark.”

Danfoss oplyser også om selskabets totale skattebidrag, dialog med skattemyndigheder og andre stakeholders, leverer fuld land-for-land rapportering og meddeler, at selskabet ikke har aktiviteter i lande, der er på EU’s skattelyliste over ikke-samarbejdsvillige jurisdiktioner.

I bunden af listen ligger hele tolv selskaber med nul point. Blandt bundskraberne er blandt andet bilgiganten Nic Christiansen, supermarkedskæden REMA 1000 og Lagkagehuset. Ingen af disse selskaber har udgivet en skattepolitik og behandler heller ikke emnet ansvarlig skatteadfærd i deres øvrige rapportering.*

De unoterede halter stadig efter de børsnoterede

De store unoterede selskaber klarer sig generelt dårligere på skattetransparens end de børsnoterede selskaber. Eksempelvis har alle danske large cap-selskaber og 96 procent af mid cap-selskaberne udgivet en officiel skattepolitik, for de store unoterede er det blot 69 procent.

Et andet eksempel er land-for land rapportering: Her rapporterer 65 procent af de store og mellemstore danske børsnoterede om deres skattebetalinger på lande eller regionsniveau, for de store unoterede er det blot 35 procent.

Overordnet set ligger gennemsnitsscoren for de store unoterede også et godt stykke under både large cap og mid cap-selskaberne. I gennemsnit opnår de store unoterede selskaber 4,9 point ud af 15 mulige, for large cap og mid cap er snittet henholdsvis 6,8 og 5,9 point.

* Under overskriften ’Tak fordi du spørger’ meddeler Lagkagehuset blandt andet, at selskabets ejere ikke gemmer sig i skattely: ”Lagkagehuset bliver støttet økonomisk af to fonde, der hedder Nordic Capital og L Catterton. (…) Fondene er hjemmehørende i Jersey og Luxemburg, som har aftaler med EU om skattebetaling, og landene er derfor ikke på listen over skattely.” Oplysningerne i den pågældende meddelelse er dog ikke tilstrækkelige til at opnå point i vores rating.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2025 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til omkring 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Jesper Vorup og Manar Haybout samt redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre specifikke organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store og mellemstore danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.