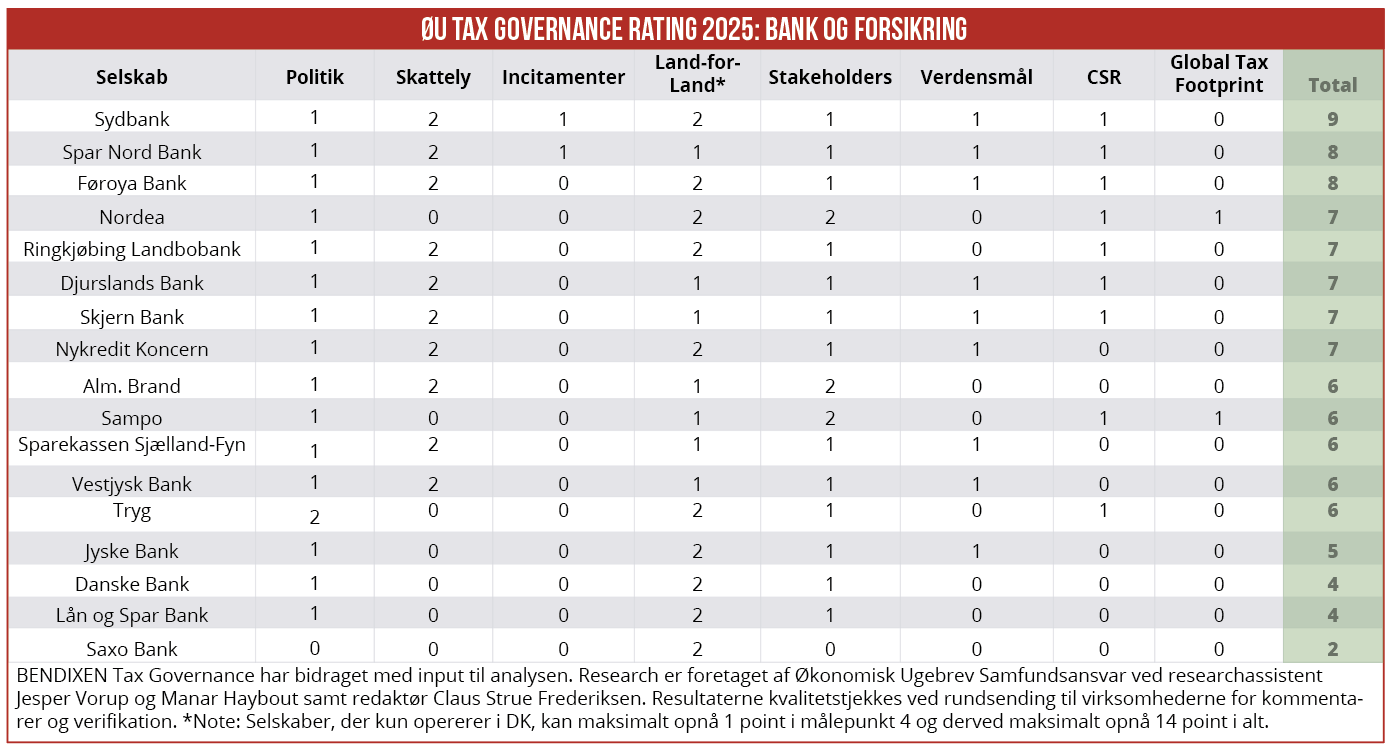

Med 9 point ud af 15 mulige vinder Sydbank dette års udgave af Økonomisk Ugebrevs Tax Governance Rating for 17 af de største selskaber inden for bank og forsikring. Danske Bank, der ellers er meget optaget af ESG-dagsordenen, ligger i den tunge ende af listen. Ingen af de sytten finansselskaber imponerer, skriver redaktør Claus Strue Frederiksen, der her gennemgår resultaterne af Økonomisk Ugebrevs Tax Governance Rating for finansbranchen.

Med 9 point ud af 15 mulige topper Sydbank Økonomisk Ugebrevs Tax Governance Rating for finanssektoren 2025.

Moderate ni point er altså tilstrækkeligt til at sikre Sydbank førstepladsen – det viser, at ingen af de sytten finansselskaber for alvor imponerer på skattetransparens. I ØU’s Tax Governance Rating for large cap og mid cap scorer flere selskaber over 10 point, Ørsted og cBrain opnår maksimumpoint.

Eksempelvis er det kun to af finansselskaberne, der oplyser om deres brug af skatteincitamenter på en måde, der giver point i dette års rating: Sydbank og Spar Nord (en udførlig guide til ratingens målepunkter findes her).

Sydbank oplyser i årsrapporten: ”I overensstemmelse med bankens skattepolitik benytter Sydbank sig af skatteincitamenter, når bankens adfærd er i tråd med Folketingets ønsker. I 2024 har det omfattet følgende skatteincitamenter: Afskrivning af driftsmidler på forhøjet afskrivningsgrundlag efter afskrivningslovens § 5 D.”*

Kun to finansselskaber, Nordea og Sampo, oplyser om deres samledes skattebidrag, fordelt på afholdte skatter som selskabsskat og opkrævede skatter som medarbejderskat. Det svarer til blot 12 procent af selskaberne. Til sammenligning oplyser 17 procent af alle danske large cap og mid om deres samlede skattebidrag.

I bunden af listen ligger Saxo Bank, der som eneste finansvirksomhed ikke har udgivet en officiel skattepolitik og heller ikke omtaler tax governance i deres årsrapport. Bundplaceringen er måske ikke særlig overraskende, da Saxo Bank ikke er kendt for at have en særlig offensiv ESG-profil.

Mere overraskende er det, at Danske Bank, der normalt er meget engageret i ESG-dagsordenen, ligger i den tunge ende af listen med blot fire point ud af 15 mulige. Ansvarlig skatteadfærd indgår ikke i Danske Banks ESG-rapportering. Banken har dog offentliggjort en skattepolitik og rapporterer om betaling af selskabsskat på landeniveau for samtlige lande, banken opererer i.

I fem ud af ratingens otte målepunkter opnår Danske Bank ingen point. Det gælder blandt andet i forhold til oplysninger om brug af skatteincitamenter og aktiviteter i skattelylande, eksempelvis jævnfør EU’s liste over ikke-samarbejdsvillige jurisdiktioner. Ordet ’skattely’ optræder hverken i Danske Banks skattepolitik eller i årsrapporten. Det samme gælder ordet ’skatteincitamenter’ – der også er fraværende i både politik og årsrapport.

Økonomisk Ugebrev har rakt ud til Danske Bank, der dog ikke har ønsket at kommentere selskabets beskedne pointhøst.

* Sydbank opererer også i Tyskland. Hvorvidt banken benytter sig af skatteincitamenter i Tyskland, fremgår ikke af ovenstående udklip fra årsrapporten, hvilket er årsagen til, at Sydbank ikke opnår ekstrapoint i målepunkt 3.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2025 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til omkring 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Jesper Vorup og Manar Haybout samt redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre specifikke organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store og mellemstore danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.