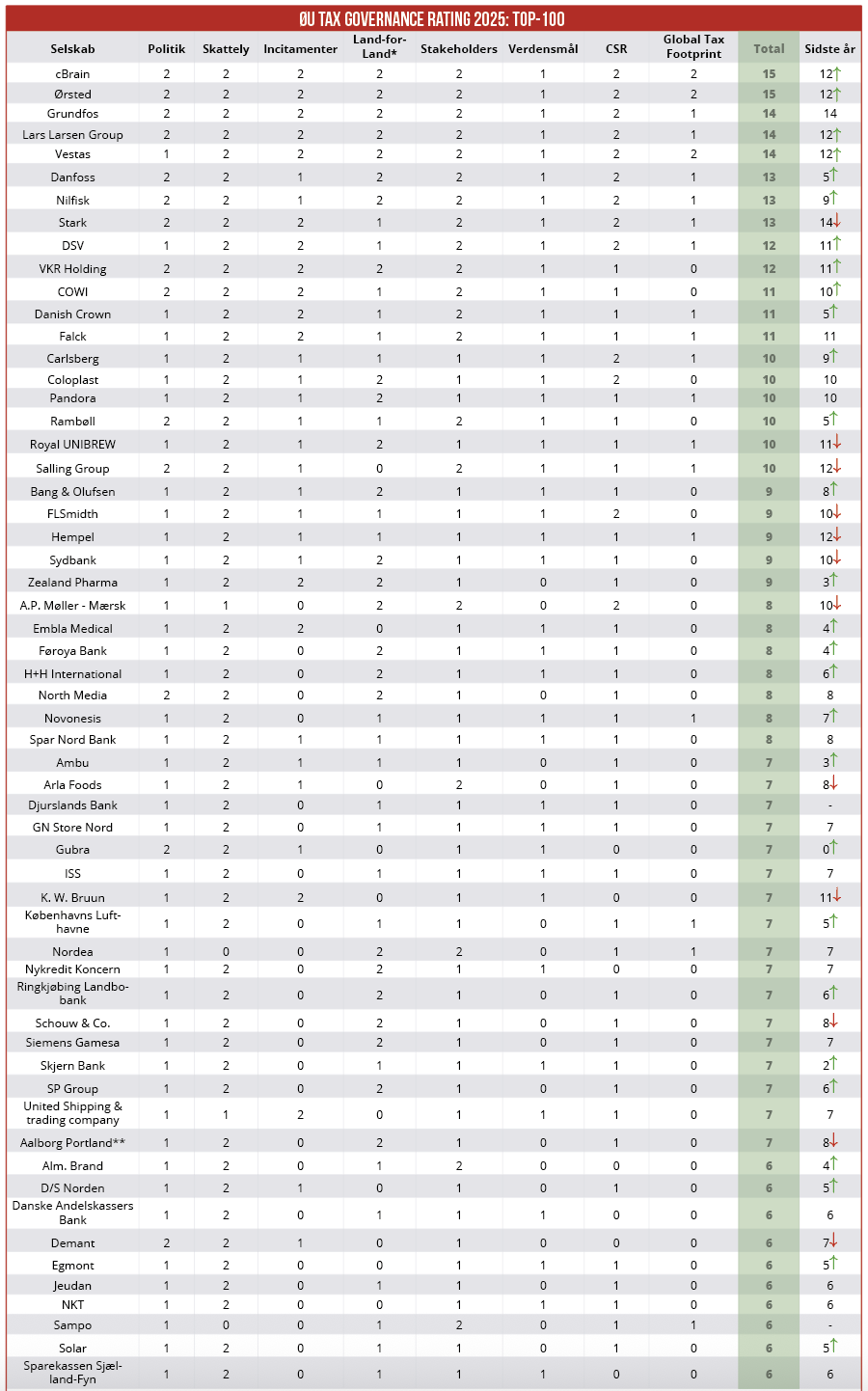

Med 15 point ud af 15 mulige indtager cBrain og Ørsted førstepladsen i dette års udgave af Økonomisk Ugebrevs Top-100 Tax Governance Rating. Med 13 point er Danfoss årets højdespringer – sidste år fik den danske industrikoncern kun 5 point. I bunden af listen ligger 13 selskaber med nul point. Redaktør Claus Strue Frederiksen præsenterer her den samlede rangliste over Top-100 Tax Governance Rating 2025, der tæller alle danske large cap, mid cap og 50 store unoterede, sammenlagt 118 selskaber.

cBrain og Ørsted topper ØU Top-100 Tax Governance Rating 2025. Hvor det sidste år var to unoterede selskaber, Grundfos og STARK, der indtog førstepladsen, er det i år to børsnoterede selskaber, der løber med sejren.

cBrain og Ørsted har i en årrække været med i toppen af Økonomisk Ugebrevs skatte-rating. Begge selskaber udmærker sig ved at udgive en dedikeret skatterapport med udførlig land-for-land rapportering for en række forskellige skattearter, herunder selskabsskat og medarbejderskat.

Danfoss er årets højdespringer med otte point mere end sidste år. Den danske industrikoncern har i år udgivet sin første dedikerede årlige skatterapport, hvis indhold er med til at sikre Danfoss point i samtlige af ratingens otte målepunkter.

Mens mange danske selskaber de seneste år har øget deres skattetransparens, er Novo Nordisk gået den anden vej. I den seneste årsrapport har den danske medicinalgigant droppet afsnittet om ansvarlig skattepraksis som ellers i en årrække har været en fast bestanddel af Novo Nordisks officielle regnskab – læs mere her.

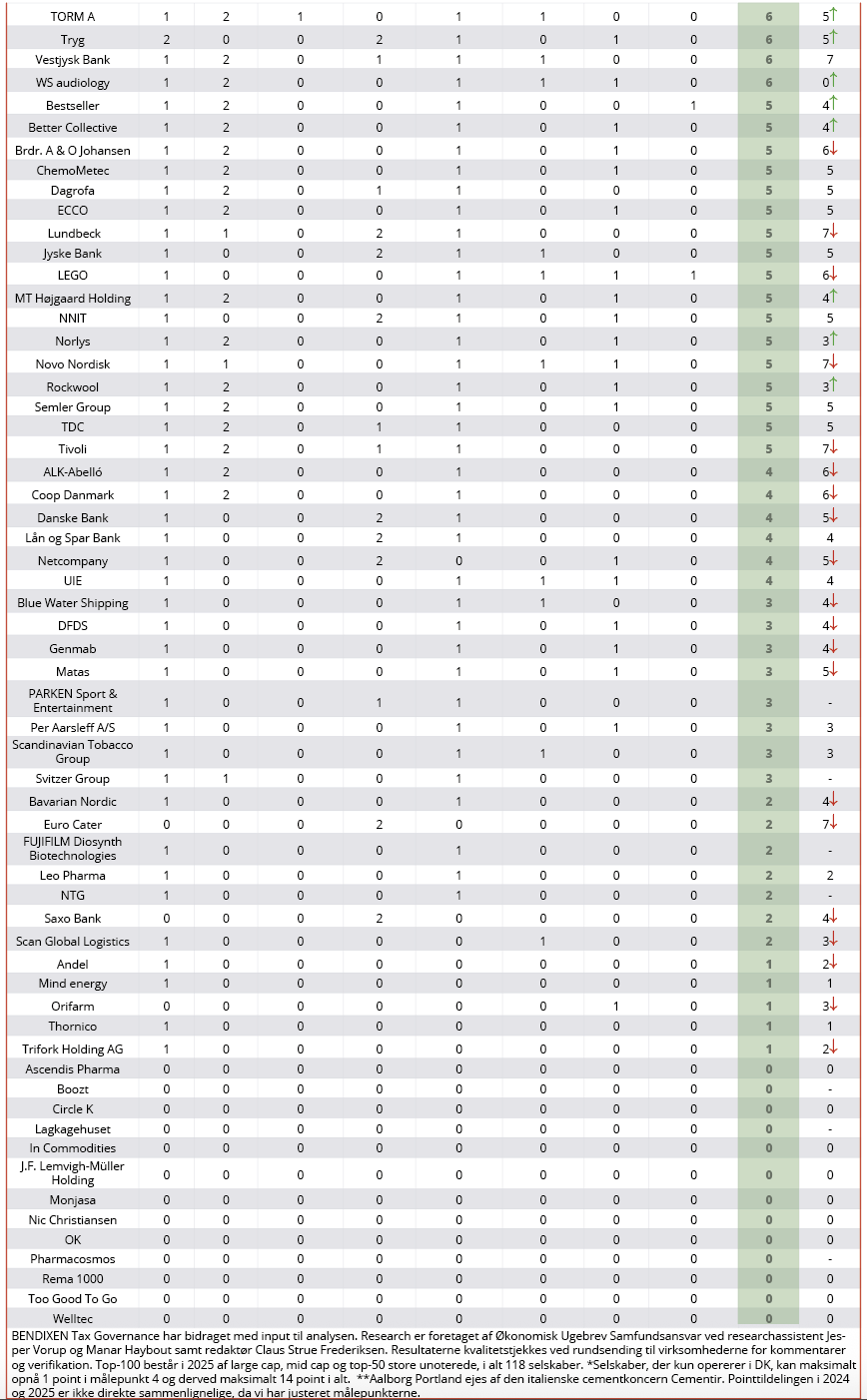

Nederst i tabellen ligger 13 selskaber med nul point ud af 15 mulige. Ingen af disse selskaber – der tæller 12 unoterede, herunder Lagkagehuset og Rema 100, samt ét noteret selskab, Boozt – har udgivet en officiel skattepolitik eller oplyser om tax governance i deres øvrige udgivelser.*

Rettelse 9. dec. 2025: Royal Unibrew skal have 2 point i målepunkt 8, hvilket ændrer selskabets samlede score fra 10 til 11 point. Vi beklager fejlen.

* Under overskriften ’Tak fordi du spørger’ meddeler Lagkagehuset blandt andet, at selskabets ejere ikke gemmer sig i skattely: ”Lagkagehuset bliver støttet økonomisk af to fonde, der hedder Nordic Capital og L Catterton. (…) Fondene er hjemmehørende i Jersey og Luxemburg, som har aftaler med EU om skattebetaling, og landene er derfor ikke på listen over skattely.” Oplysningerne i den pågældende meddelelse er dog ikke tilstrækkelige til at opnå point i vores rating.

Sådan har vi gjort

Med udgangspunkt i virksomhedsrapporter udgivet i 2025 har vi indsamlet data og uddelt point for hvert af ratingens otte målepunkter til omkring 120 store og mellemstore danske selskaber (mere om målepunkterne nedenfor).

Alle virksomhederne har i god tid inden udgivelsen fået tilsendt undersøgelsens relevante data og vores umiddelbare pointtildeling. En del virksomheder har benyttet lejligheden til at komme med kommentarer – og vi har i enkelte tilfælde korrigeret data og point.

BENDIXEN Tax Governance har bidraget med input til analysen. Research er foretaget af Økonomisk Ugebrev Samfundsansvar ved researchassistent Jesper Vorup og Manar Haybout samt redaktør Claus Strue Frederiksen.

8 målepunkter

1: Tax Governance: Har virksomheden offentliggjort en skattepolitik med oplysning om dens tilgang til governance og tax risk management? Mulighed for ekstrapoint: Er det oplyst hvem i bestyrelsen, som har ansvaret i forhold til udarbejdelse og efterlevelse af skattepolitikken?

En udførlig guide med forklarende eksempler til alle målepunkter findes her

2: Skattelylande: Er det eksplicit oplyst, hvorvidt selskabet har aktiviteter i skattelylande? Mulighed for ekstrapoint: Oplyser selskabet hvilke skattelylande, det har aktiviteter i, indenfor hvilke områder og hvorfor?

3: Skatteincitamenter: Er det tydeligt oplyst, hvordan selskabet forholder sig til skatteincitamenter og præsenteres mindst et eksempel på et område (f.eks. R&D) og et land (f.eks. Danmark), hvor selskabet benytter skatteincitamenter? Mulighed for ekstrapoint: Offentliggør selskabet en komplet liste over alle de skatteincitamenter, som selskabet benytter, samt de tilknyttede lande?

4: Land-for-land rapportering: Har virksomheden oplyst betaling af selskabsskat for de lande eller regioner, den opererer i? Mulighed for ekstra point: Har virksomheden fuldt oplyst selskabsskat for ALLE lande?

5: Dialog med stakeholders: Oplyser selskabet om tilgang til og indgåede samarbejder med skattemyndigheder i forhold til at sikre compliance og modvirke aggressiv skatteplanlægning? Mulighed for ekstrapoint: Oplyser selskabet om samarbejder med andre specifikke organisationer i forhold til at påvirke eller influere lovgivning, sikre compliance og modvirke aggressiv skatteplanlægning?

6: Verdensmål: Bliver skattepolitikken kædet sammen med et eller flere af FN’s 17 Verdensmål?

7: Offentliggørelse: Indgår skattepolitikken tydeligt som en del af virksomhedens politikker, som præsenteres i CSR-, ESG-, bæredygtigheds-, års, eller skatterapporten? Mulighed for ekstrapoint: Udarbejder selskabet en dedikeret årlig skatterapport.

8: Samlet skattebidrag: Oplyser og specificerer selskabet sit samlede skattebidrag også kaldet global tax footprint eller total tax contribution, fordelt på afholdte og opkrævede skatter? Mulighed for ekstrapoint: Oplyser selskabet om sit samlede skattebidrag fordelt på afholdte og opkrævede skatter separat for samtlige lande, som selskabet opererer i, og som minimum specificeret ud på fire forskellige skattearter som eksempelvis afholdt selskabsskat, afholdte afgifter, opkrævet medarbejderskat og opkrævede afgifter?

Transparency rating

Hensigten med Økonomisk Ugebrevs Tax Governance Rating er at give indblik i danske virksomheders tax governance rapportering set i forhold til 8 udvalgte målepunkter. Undersøgelsen siger således udelukkende noget om, hvordan store og mellemstore danske virksomheder rapporterer på området – altså, en transparency rating.

Eksempelvis, hvis en virksomhed ikke eksplicit oplyser, hvorvidt den har aktiviteter i skattelylande (f.eks. jævnfør OECD eller EU’s skattelylister), så tildeles virksomheden 0 point i målepunkt 2. Dette betyder dog på ingen måde, at den pågældende virksomhed har aktiviteter i skattelylande – det betyder udelukkende, at virksomheden ikke eksplicit oplyser herom.