Resume af teksten:

I Kina overgik indkøbschefsindekset forventningerne i april, da nye eksportordrer og import vendte tilbage til ekspansion for første gang siden 2024. Det officielle fremstillingsindeks faldt svagt til 50,3 fra 50,4, men oversteg stadig prognoser. Produktionsdelen steg lidt, men nye ordrer faldt betydeligt til 50,6, hvilket indikerer svag indenlandsk efterspørgsel. Eksportordrer og import viste positive tegn med indgang til ekspansiv zone. Prispresset for råmaterialer og fabrikker forblev højt, hvilket bevarer inflationsbekymringer. Derimod faldt det ikke-fremstillingsindeks til 49,4, hvilket er det laveste i 40 måneder. Nye ordrer indenlands gik ned, mens tilliden blandt virksomheder steg svagt. Servicesektoren, mere afhængig af indenlandsk efterspørgsel, har set svagere vækst.

Fra ING:

China’s purchasing managers’ index fared better than expected as new export orders and imports returned to expansion for the first time since early 2024. But softer domestic activity sent the non-manufacturing PMI back into contraction. Price pressures also stayed firmly in expansionary territory, suggesting China’s reflation is continuing

China’s March manufacturing PMI

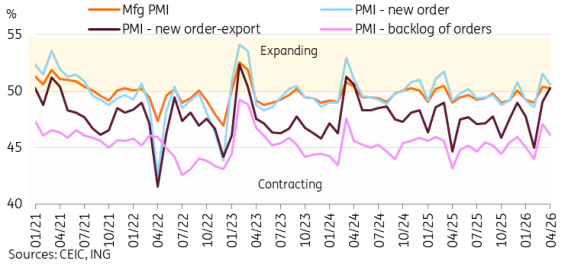

Official manufacturing PMI broadly stable in April

China’s official manufacturing purchasing managers’ index edged down slightly to 50.3 in April from 50.4, but still came in stronger than both our forecast and broader market expectations.

In terms of the key subindices, production edged up 0.1pp to 51.5, while employment also moved 0.2pp higher, staying in contraction at 48.8. However, overall new orders dropped quite significantly to 50.6 from 51.6, suggesting weak orders domestically.

The more encouraging data points were the new export orders subindex, which rose 1.2pp to 50.3. It returned to expansionary levels for the first time since April 2024, as did the imports subindex, which eked back into expansionary territory at 50.1 for the first time since March 2024. This data suggests that trade activity remained solid in April.

In terms of price pressures, the raw material purchase price index (63.7) and ex-factory prices (55.1) both remained quite elevated, though down slightly from March’s levels. This early data suggest that the reflation trend is continuing, likely to be confirmed by the inflation data out on 11 May.

The RatingDog manufacturing PMI also beat expectations solidly. It rose to 52.2, up from 50.8. The outperformance of this measure, which samples more export-oriented private firms, suggests that external demand continues to outpace domestic demand.

Export orders returned to expansion for the first time since 2024, but overall new orders slowed

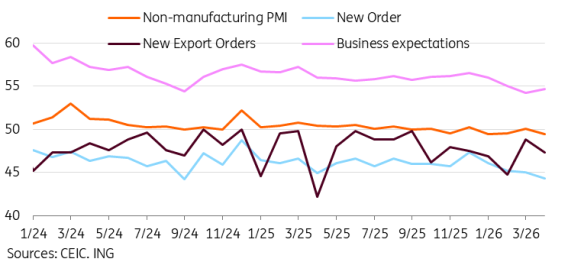

Non-manufacturing PMI ties January for a 40-month low

Non-manufacturing PMI data came in less encouraging in April, down to 49.4 again, tying January’s data for a 40-month low.

The new orders subindex fell to 44.3, which was the lowest level since 2022. New export orders fared a little better at 47.3, but still remained in contraction for the 16th consecutive month. The only silver lining was a slight uptick in business expectations to 54.7, snapping a 3-month streak of deceleration.

Input prices moderated to 51.7 but remained above 50 for the sixth straight month. In contrast, price pressures haven’t been transmitted to customers yet, as the sales price component remained in contractionary territory for the 31st consecutive month, coming in at 48.1.

As China’s services sector tends to be more domestically oriented than its manufacturing sector, it has started to underperform in recent months.

Non-manufacturing PMI has started to lag behind amid soft domestic demand

Hurtige nyheder er stadig i beta-fasen, og fejl kan derfor forekomme.