BioInvent-aktien er steget med 16% siden vores seneste analyse af selskabet. Dog har kursen på ingen måde nået de højder vi forventede. Selskabet kæmper fortsat med at skabe tilstrækkelig værdi i pipelinen samtidig med at man bevarer et vist råderum rent økonomisk.

Omkring årsskiftet 2016/2017 offentliggjorde BioInvent en licens- og researchaftale med Pfizer omkring udvikling af immun-onkologiske antistoffer rettet mod Tumor-Associated Myeloid Cells (TAMC). TAMC’s virker immun-undertrykkende, hvilket gør, at cancercellerne nemmere kan overleve og siden spredes. Pfizer betalte ved aftalens indgåelse BioInvent et upfront-beløb på 10 mio. USD (ca. 90 mio. SEK), fordelt på ca. 4 mio. (36 mio. SEK) i cash og de resterende 6 mio. USD som equity-investering i form af 22 mio. nye aktier til kurs 2,56 SEK per aktie, hvilket repræsenterede en premium på 30% i forhold til den aktuelle aktiekurs på daværende tidspunkt.

Pfizer har dermed taget en ejerandel på 7,7% i BioInvent. BioInvent vil endvidere være berettiget til milepælsbetalinger på op imod 0,1 mia. USD (0,9 mia. SEK) samt tocifrede royalties for hvert antistof der når frem til markedet. Aftalen er særdeles gunstig for BioInvent, der udover at få tilført kapital også får valideret sin antistof-teknologiplatform FIRST.

Nyt kombinationsstudie med BI-1206

Nyt kombinationsstudie med BI-1206

I januar 2017 startede BioInvents partner ThromboGenics et fase II studie med THR-317 i den syns-nedsættende lidelse Diabetisk Makulært Ødem. THR-317 er rettet mod PlGF protein, som blandt andet udtrykkes i en række sjældne solide kræftformer. Studiet vil optaget 50 patienter, som vil blive testes med to forskellige doser af THR-317. Der ventes data i 1.kvartal 2018. THR-317 testes også i fase I/II i den sjældne børne-cancer medulloblastoma. BioInvents ejerandel af THR-317 er 40% betinget af, at BioInvent bidrager med halvdelen af de historiske og fremtidige udviklingsomkostninger. BioInvent foretager netop nu en evaluering af THR-317 programmet med henblik på at optimere værdien for selskabet.

I juli 2017 udvidede BioInvent aftalen med ThromboGenics som udover THR-317 og også omfatter TB-403.

I Q3 2017 har BioInvent desuden udvidet det kliniske udviklingsprogram for CD32b antistof-programmet BI-1206 med et nyt kombinationsstudie. I det nye forsøg vil BI1206 i kombination med det velkendte CD20-antistof Rixutan blive undersagt som en behandling mod aggressive former for relapserende Non-Hodgkins Lymfom (NHL) i ca.20 patienter med CD32b-positiv cancer. Rationalet bag at kombinere de to antistoffer er, at BI-1206 vil kunne modvirke dannelse af resistens over for Rituxan, hvilket ellers typisk sker over tid særligt i de aggressive former for NHL. Det nye kombinationsstudie i aggressiv/resistent NHL ventes at starte i 1.halvår 2018.

I forvejen har BioInvent i oktober 2016 opstartet forsøg med BI-1206 i behandlingen af indolent NHL samt i Kronisk Lymfatisk Leukæmi (CLL). Studiet rekrutterer op til 81 patienter, som behandles med BI-1206 i kombination med Rituxan.

Prækliniske dyreforsøg har vist, at BI-1206 i kombination med Rituxan har en øget antitumoreffekt sammenlignet med Rituxan alene. I april 2015 fremlagde man endvidere prækliniske data der påviste, at resistens mod Rituxan kan undgå, når man kombinerer med BI-1206.

Herudover har BioInvent prækliniske studier kørende med BI-1206 i myelomatose (knoglemarvskræft), hvor man vil søge at påvise, at BI-1206 i kombination med den nye lovende klasse af CD38-antistoffer, herunder Genmabs Darzalex, også kan hindre udvikling af resistens, når CD38-antistoffer kombineres med BI-1206.

I december 2017 offentliggjorde BioInvent desuden en forskningsaftale med selskabet Transgene, omkring udvikling af en ny-generation CTLA-4 baseret Oncolytic Virus (OV) cancer-immunterapi. Bioinvent vil bidrage med dets antistof teknologi og teknologi platform FIRST, som vil blive inkorporeret i Transgenes OV-baserede CTLA-4 præparat.

Kapital runway på 18-24 måneder

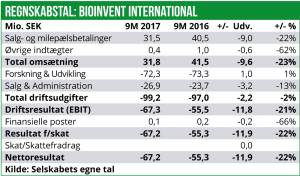

BioInvents regnskab for 9M 2017 blev fremlagt i slutningen af oktober og viste et fald i omsætningen på 23% til 32 mio. SEK samt et tilsvarende fald i nettoindtjeningen på -22% til -67 mio. SEK.

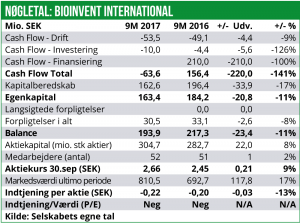

Det frie cash flow viser et pengeforbrug på 64 mio. SEK mod 54 mio. SEK i samme periode for 2016.

Ved udgangen af september måned havde BioInvent dog fortsat et fornuftigt kapitalberedskab på 163 mio. SEK. Med det nuværende cash burn burde dette være tilstrækkeligt til at sikre driften til og med 1.halvår 2019.

BioInvent handles ved den nuværende kurs til en markedsværdi omkring 700 mio. SEK, svarende til ca. 4 gange cash og en pipeline-værdi på ca. 550 mio. SEK. Dette er bestemt ikke skræmmende høj værdisætning.

Vi ser fortsat en stor upside i BioInvent, som blot venter på at blive forløst. I dette kvartal ventes resultater fra THR-317 fase II studiet, hvilket potentielt vil være en kurstrigger. Men den helt store upside ligger efter vores vurdering i BI-1206 og de to forsøg i kombination med Rituxan i forskellige former for blodcancere. Kan BioInvent her påvise, at man kan forebygge udvikling af resistens over for behandling med Rituxan, vil der foreligge en meget kraftig værdiforøgelse af BI-1206 programmet.

Vi fastholder en købsanbefaling på BioInvent, men sænker 12 måneders kursmålet til 4,50 SEK per aktie som følge af en reduktion i det likvide beredskab og dermed forkortet cash runway.