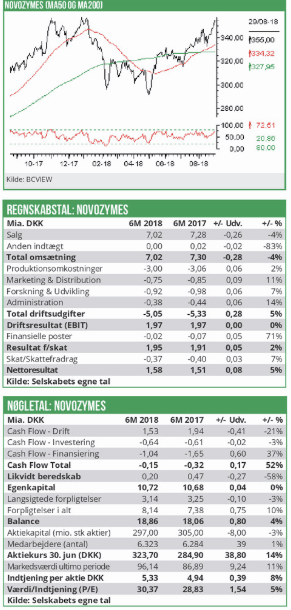

Eftersom Novozymes handles som en vækstaktie med en forventet Price/Earning på 30 kunne man forvente, at den negative salgsvækst i specielt Q2 2018 ville være en stor skuffelse, og medføre et markant fald i aktiekursen. Men Novozymes’ aktiekurs faldt kun 3,3% på dagen.

Når faldet ikke blev større skyldes det, at virkeligheden er bedre end de officielle tal giver indtryk af. Regnskabstallene er påvirket af både frasalg af virksomhed og valutakursændringer, og giver derfor ikke et optimalt billede af selskabets udvikling.

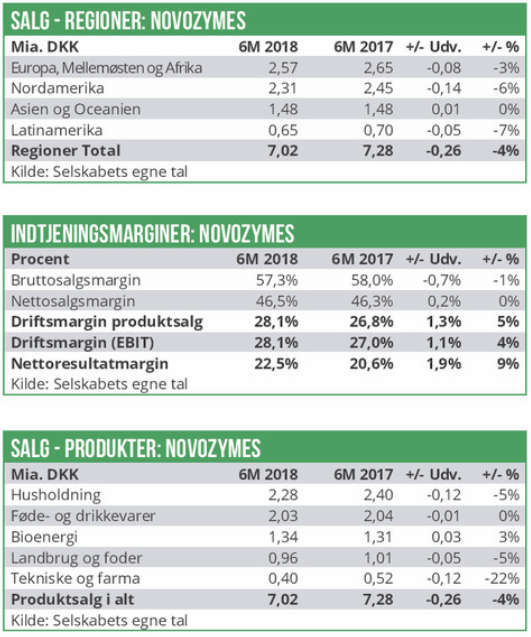

Ser vi i stedet på den organiske salgsvækst var den i 1. halvår på 4%, hvilket dels er højere end de 3% man realiserede i 1. halvår 2017, og dels ligger indenfor rammerne af helårsforventningerne om en organisk salgsvækst i intervallet 4-6%.

Bedre andet halvår er realistisk

Det er dog ikke imponerende at ligge på den nederste grænse for helårsforventningerne efter 1. halvår. Med en forventet P/E, som er 58% højere end branchemedianen, kræver den aktuelle værdisættelse af Novozymes, at der leveres mere end blot minimum af det udmeldte.

Når markedet ikke straffede dette, skyldtes det, at den fastholdte forventning til helårsvæksten stadig er realistisk. En væsentlig årsag til den svage vækst i 2. kvartal ligger således i Novozymes’ største division, Vaskemidler (32,5% af koncernomsætningen), som noterede en negativ organisk vækst på 2%. Faldet skyldes imidlertid ikke en generel afmatning i efterspørgslen efter Novozymes’ produkter, men to konkrete problemer: Dels en lastbilstrejke i Brasilien og dels distributionsproblemer hos en global kunde på det nordamerikanske marked.

Novozymes’ næststørste division, Føde- og drikkevarer (28,8% af koncernomsætningen), leverede en organisk salgsvækst på 4%, og ligger dermed indenfor de udmeldte koncernforventninger.

Og så gik det forrygende hos Novozymes’ tredjestørste division, Bioenergi (19,1% af koncernomsætningen). Her var den organiske vækst i 1. halvår på 14%, men pga. en kraftig negativ valutakurseffekt optræder denne markante fremgang kun i regnskabet som en stigning på 3% i danske kroner. For 2. kvartal var tallene endnu bedre, da den organiske vækst her var på 20%. Her ligger der altså et potentielt guldæg for Novozymes.

Når faldet ikke blev større skyldes det, at virkeligheden er bedre end de officielle tal giver indtryk af. Regnskabstallene er påvirket af både frasalg af virksomhed og valutakursændringer, og giver derfor ikke et optimalt billede af selskabets udvikling.

Ser vi i stedet på den organiske salgsvækst var den i 1. halvår på 4%, hvilket dels er højere end de 3% man realiserede i 1. halvår 2017, og dels ligger indenfor rammerne af helårsforventningerne om en organisk salgsvækst i intervallet 4-6%.

Bedre andet halvår er realistisk

Det er dog ikke imponerende at ligge på den nederste grænse for helårsforventningerne efter 1. halvår. Med en forventet P/E, som er 58% højere end branchemedianen, kræver den aktuelle værdisættelse af Novozymes, at der leveres mere end blot minimum af det udmeldte.

Når markedet ikke straffede dette, skyldtes det, at den fastholdte forventning til helårsvæksten stadig er realistisk. En væsentlig årsag til den svage vækst i 2. kvartal ligger således i Novozymes’ største division, Vaskemidler (32,5% af koncernomsætningen), som noterede en negativ organisk vækst på 2%. Faldet skyldes imidlertid ikke en generel afmatning i efterspørgslen efter Novozymes’ produkter, men to konkrete problemer: Dels en lastbilstrejke i Brasilien og dels distributionsproblemer hos en global kunde på det nordamerikanske marked.

Novozymes’ næststørste division, Føde- og drikkevarer (28,8% af koncernomsætningen), leverede en organisk salgsvækst på 4%, og ligger dermed indenfor de udmeldte koncernforventninger.

Og så gik det forrygende hos Novozymes’ tredjestørste division, Bioenergi (19,1% af koncernomsætningen). Her var den organiske vækst i 1. halvår på 14%, men pga. en kraftig negativ valutakurseffekt optræder denne markante fremgang kun i regnskabet som en stigning på 3% i danske kroner. For 2. kvartal var tallene endnu bedre, da den organiske vækst her var på 20%. Her ligger der altså et potentielt guldæg for Novozymes.kerhed omkring verdenshandlen. Men foreløbig har denne usikkerhed ikke givet anledning til en justering af selskabets forventninger.

For det andet er den høje forventede P/E på næsten 30 en hæmsko for kursudviklingen. Eller det burde den være. Når den forventede P/E er 58% højere end branchemedianen, indikerer det, at buen allerede er spændt hårdt, når det gælder investorernes forventninger. Men eftersom konkurrenten Chr. Hansen handles til en forventet P/E på 43 for de næste 12 måneder må vi konstatere, at dette argument tilsyneladende ikke vejer tungt i investorernes overvejelser i øjeblikket.

Vi vurderer, at de positive forhold i halvårsregnskabet overstiger de negative, og vi vælger derfor at hæve kursmålet fra vores seneste analyse af Novozymes d. 24. maj 2018.

Konkret hæver vores vi kursmålet fra tidligere 320-360 DKK til nu 350-380 DKK på 6 måneders sigt og desuden med en opjustering af den underliggende bias fra Neutral til Køb.