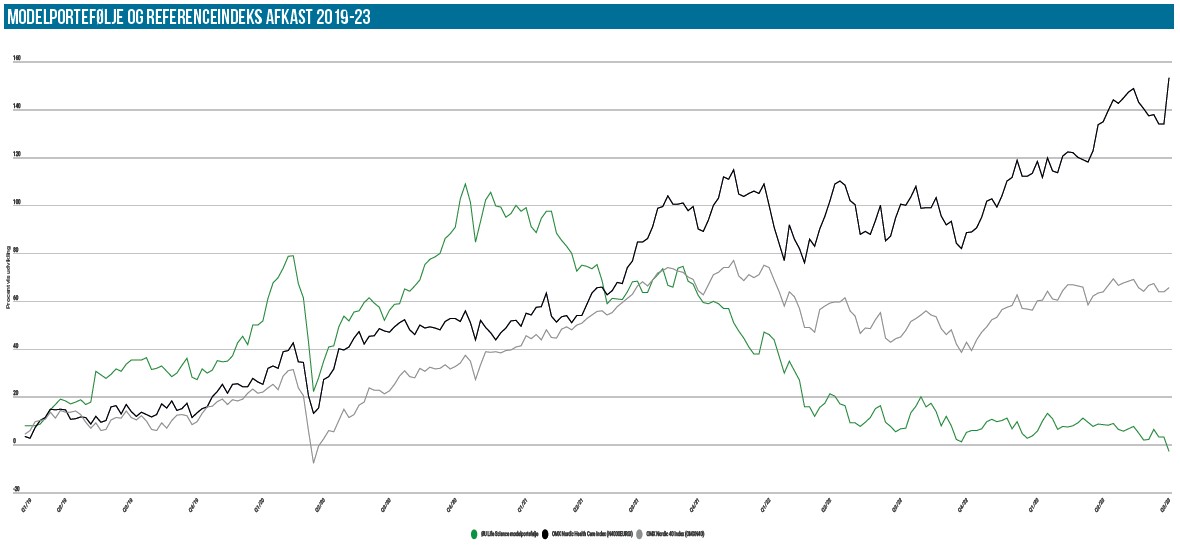

Det har ikke været en særligt god sommer for modelporteføljen, for der har været flere nedture end opture. De modne selskaber holder fortsat skansen, mens de mindre med finansieringsudfordringer har det svært. Et enkelt selskab viser dog også, at så snart finansieringen er på plads, kan aktiekursen bevæge sig voldsomt og hurtigt opad.

Det samlede resultat for sommeren i porteføljen er en nedgang på ca. 6 %, hvoraf særligt én aktie kan forklare en stor del af faldet. Mere herom senere, for en portefølje i biotech kræver optimisme, og derfor ser vi naturligvis på de positive nyheder først i denne opdatering. Siden sidst kan vi – måske helt tilfældigt – notere pæne stigninger til 3 aktier, der starter med I. Dvs. IRRAS, InDex Pharmaceuticals og Infant Bacterial Therapeutics.

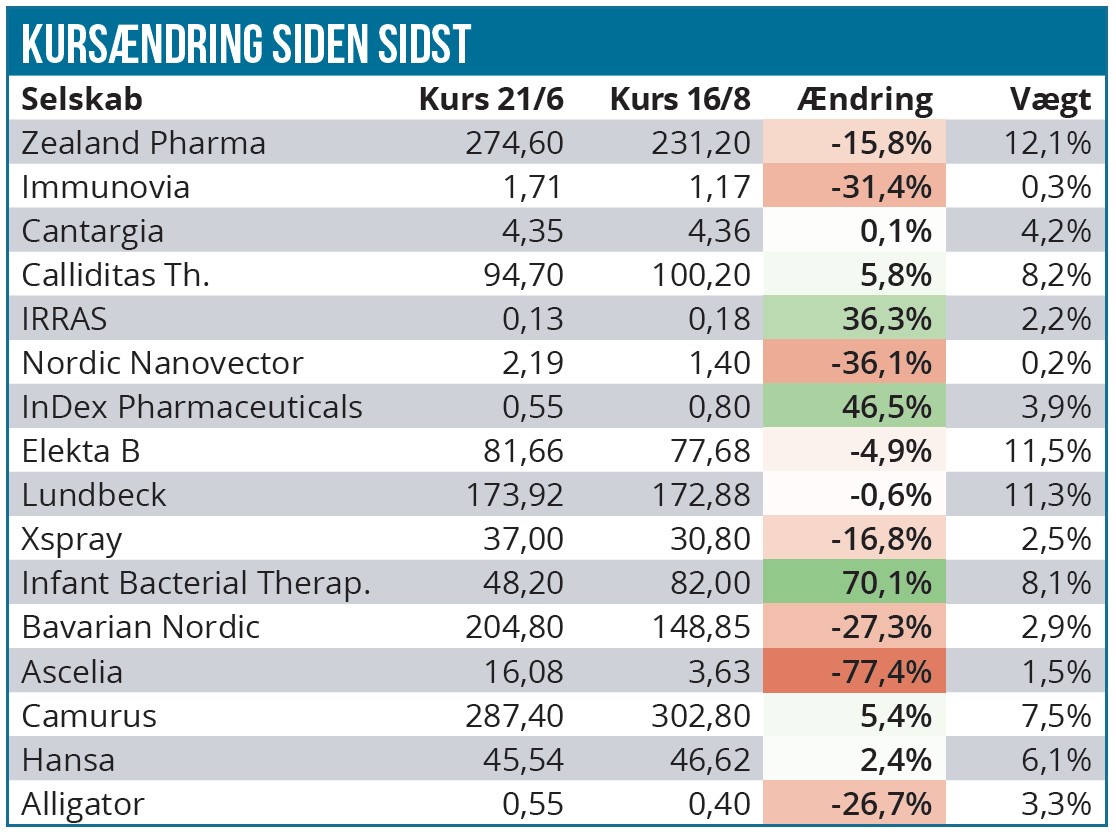

Hvis vi starter med IRRAS, så er det naturligvis købstilbuddet og timingen af dette, der bringer kursen i positivt terræn siden sidste udgave med et plus på 36 %. Derudover er der næppe mere positivt at sige, hvilket analysen andetsteds i denne uge også viser. IRRAS har været en forfærdelig investeringshistorie, og selskabet er endnu et porteføljeselskab, vi reelt set kan bære til graven med et tab af næsten hele indskuddet.

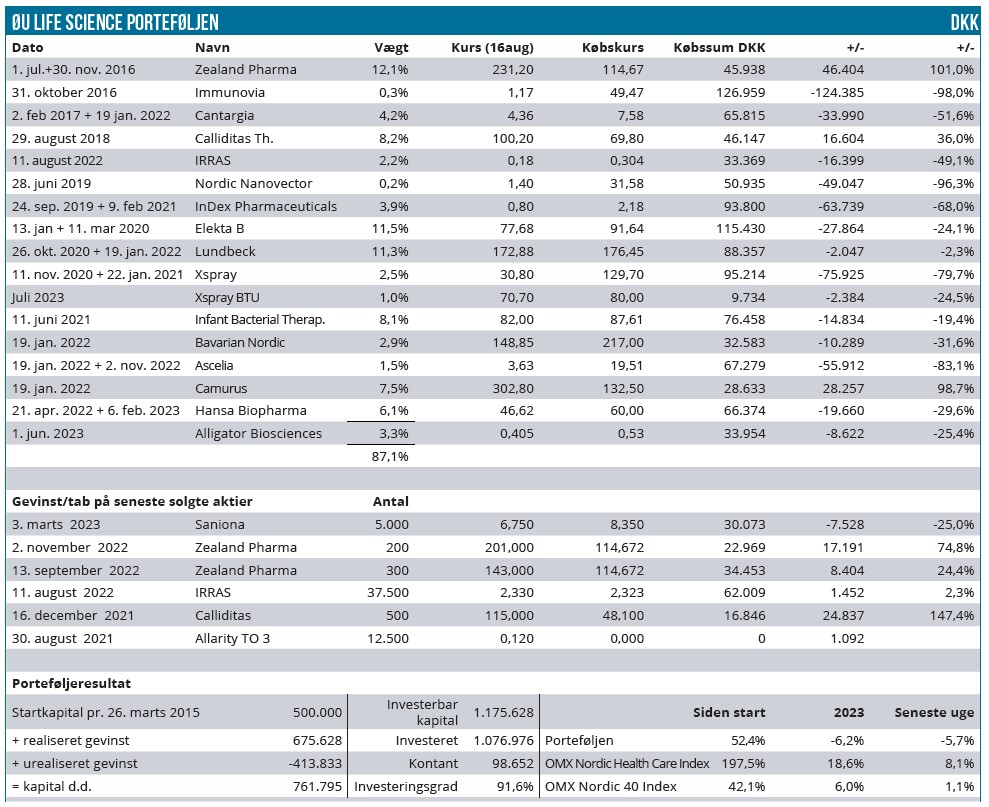

Det er meget skuffende og basalt set en konsekvens af to faktorer: En for langsom kommerciel succes og stigende knaphed på kapital. Vi sælger IRRAS i købstilbuddet til kurs 0,18 SEK og får frigivet omkring 2 % kapital til andre formål, hvis tilbuddet gennemføres. Næste aktie med I er InDex Pharmaceuticals, som overhovedet ikke har leveret nyheder siden sidst. Dermed må vi grundlæggende anse stigningen som en konsekvens af, at den tidligere i år offentliggjorte partneraftale for Japan med Viatris igen har gjort aktien mere interessant for de investorer, der måske allerede havde vendt selskabet ryggen i forventning om, at der skal hentes nye penge, inden man når i mål med fase 3 studiet. Partneraftalen med Viatris bibragte en kærkommen upfrontbetaling på 10 mio. USD og kan også ses som en pæn validering af selskabets fase 3 projekt. Vi fastholder positionen, som pt. vægter 4 %. Den sidste succeshistorie med I er Infant Bacterial Therapeutics, som gennemførte den lidt overraskende emission på kurs 45 SEK i juni måned. Overraskende, fordi kassebeholdningen egentlig var ganske høj allerede, og fordi der reelt ikke var tale om en fortegningsemission med stor rabat.

Ikke desto mindre kan vi konstatere, at investorerne har taget meget positivt imod den, og aktien efterfølgende er stort set fordoblet på kort tid uden øvrige reelle nyheder, end at emissionen var overtegnet. Det giver håb for, at andre selskaber også kan se solide aktieopture, så snart finansieringsudfordringerne er løst, og investorerne igen kan begynde at fokusere på projekter og deres potentiale, fremfor hvornår man igen skal komme med ny kapital.

Det er måske nemmere sagt end gjort, men det viser med tydelighed, hvad investorerne efterspørger pt. En solid investeringscase og en solid runway. Modelporteføljens position er øget med 200 aktier fra udnyttelse af de tildelte tegningsretter.

De skuffende aktier

Den største procentuelle nedtur kom egentlig først efter sommerferien, og den stod Ascelia Pharma for. Årsagen er behandlet i analysen senere på ugen, men det er naturligvis meget skuffende at se de problemer, som selskabet er løbet ind. Problemer af den slags er umiddelbart svære at forudse og tage højde for som life science investor, og netop derfor ser vi måske også den voldsomme kursreaktion.

Særligt problematisk bliver det, når vi – som nævnt mange gange – egentlig betragtede fase 3 studiet som et studie med forholdsvis lav risiko. Ikke mindst, fordi det var patientens egne billeder der blev sammenlignet før og efter behandling. Men der var altså udfordringer alligevel – fra en anden vinkel, nemlig billedlæserne, som ikke var konsistente.

Inden sommerferien vægtede aktien 6 %, hvilket viser, at vi ikke var fuldt vægtet i aktien. I dag vægter den kun 1,5 %, og vi er indstillet på at stå overfor en ret spekulativ periode, mens det afklares, hvor selskabet står, og hvordan vejen frem til en mulig godkendelse ser ud. I dag må vi betragte aktierne, som en option på, at man i sidste ende når i mål. Med det potentielle marked på over ½ mia. USD i horisonten er vi ikke parate til at opgive allerede nu. Omvendt er vi heller ikke parate til at smide flere penge efter positionen, fordi det også står ganske klart, at selskabet snart skal bruge penge igen.

Nogle gange kan situationer som disse, hvor selskabet står overfor en svær kapitalrejsning eller hård omstrukturering medføre alternative løsninger, som er mere værdiskabende end forholdene pt., hvor investorerne i hvert fald mere eller mindre har opgivet at se nogen fremtid. Aktiens fald rammer med næsten 5 procentpoint på afkastet og forklarer dermed en stor del af sommerens samlede fald i porteføljen.

Den anden store skuffelse i porteføljen er Bavarian Nordic, som ikke kunne levere brugbare RSV-data i det store og milliarddyre fase 3 studie. Endnu en skuffelse oveni den efterhånden glemte covid-vaccine, som også må betragtes som afsluttet. At RSV-vaccinen droppes med det samme viser, at der ikke var noget værdi at komme efter.

Aktien har fået stryg og den underliggende kerneforretning med koppe- og rejsevacciner begynder efterhånden at fremstå til den billige side. Vi har dog ikke travlt med at øge i aktien, for det kniber med at se de helt store kurstriggere forude. Som et lille plaster på såret kunne Bavarian fremvise positive fase 3 data i Chikungunya (en myggebåren tropesygdom) fra de nyindkøbte aktiver fra Emergent Biosolutions. Vigtigt er dog at notere, at vi også netop har set, at konkurrenten Valneva har fået udskudt sin PDUFA-dato hos FDA med 3 mdr., fordi man ikke endnu er enige om, hvilket fase 4 program der skal til for at sikre en accelereret godkendelse med efterfølgende fulde og validerende data. Det bringer lidt ekstra usikkerhed ind om Bavarians vej til godkendelse og om omkostningerne til at nå målstregen.

Med en mangel på åbenlyse kurstriggere og en tom pipeline har vi stor respekt for, at der er store short-positioner i aktien, og ikke mindst at disse blev øget (og ikke lukket ned!) efter det store fald på den fejlede RSV-vaccine. Derfor har vi ikke travlt, selvom vi begynder at se en fornuftig underliggende værdi i forretningen. Her er vi dog usikre på, hvor længe abekoppe-salgsbølgen varer.

På sigt ser det ud til, at Bavarian skal indkøbe flere vacciner eller vaccineprojekter for at nå en tilstrækkelig størrelse, hvor produktionsanlægget og organisation kan udnyttes fuldt ud. Og for at man herigennem kan deriske investeringscasen og tiltrække andre investorer.

Blandt de øvrige aktier med større fald finder vi Immunovia, Alligator Bioscience samt Zealand Pharma.

Immunovia kæmper stadig med at finde sit ståsted efter de katastrofale meddelelser i sidste måned. Et insiderkøb fra CEO i starten af juni havde ellers givet lidt kortvarig luft til aktien efter emissionen, men allerede én måned senere må krisen siges at være total i selskabet.

Der har længe været problemer med den kommercielle udrulning, og det blev ganske tydeligt, da Immunovia meddelte 11. juli, at man nu helt stopper salget af bugspytkirtelcancer-testen. Vi må her antage, at salget i 2. kvartal også har været skuffende og på grænsen til ikke-eksisterende, ligesom det heller ikke ser ud til, at man har formået at komme videre på re-imbursement-fronten.

Vi skrev tidligere i år, at pengekassen via den voldsomt udvandende emission på kurs 6,70 SEK ikke ville holde meget mere end et år. Med mangel på fremgang i salget og i de salgsunderstøttende faktorer, har selskabet taget den drastiske beslutning at stoppe salget fuldstændig og i stedet satse på næste generations test, som først vil kunne være klar næste sommer. Immunovia oplyser selv, at den nye test også vil give præcise resultater for patienter, som ikke producerer CA 19-9, og at den vil være mindre afhængig af netop CA 19-9, hvilket nu angives som at være en limiterende faktor for den hidtidige tests udbredelse og salg.

Hvorvidt det er tilfældet, kan vi ikke sige noget om lige nu, men det står klart, at selskabet har brug for en ”ny investeringshistorie” til at kunne rejse kapital næste gang. En ny emission ville sandsynligvis slet ikke være muligt, så længe IMMray PanCan-d ikke har leveret kommercielle resultater.

Det er absurd, at man få måneder efter den seneste omstrukturering, hvor man flyttede fokus til USA og den kommercielle udrulning på bekostning af bl.a. R&D-funktioner i Sverige, nu allerede lukker for det kommercielle salg og principielt igen satser på R&D.

Vi kigger nærmere på selskabet i en af de næste udgaver af Life Science, men kan blot konstatere, at selskabet lige nu er i ingenmandsland. I øvrigt varede telefonkonferencen kun 15 min., hvoraf næsten 11 min. var CEO’s enetale og præsentation. Der var ikke nogen stor spørgelyst, hvilket tydeligt illustrerer, at selskabet i praksis nu er for småt og uinteressant for de institutionelle investorer. Det gør ikke vejen frem nemmere.

Alligator Bioscience leverede ikke i slutningen af juni opdaterede data, der for alvor kunne løfte optimismen om selskabets lovende pancreas-cancer projekt. Alligator leverede den lovede opdatering fra det igangværende fase 2b studie med Mitazalimab, men der manglede solide data til at bekræfte de positive effekter.

Som data blev præsenteret, var det egentlig blot en gentagelse af data fra januar, men baseret på lidt flere patienter. Den helt store indikator manglede, som for alvor kunne tiltrække opmærksomhed til studieopdateringen – her taler vi om den progressionsfrie overlevelse (PFS), som i klinikken er et ganske vigtigt målepunkt for stoffets effektivitet. De præsenterede data rykker ikke ved vort syn på de toplinjedata, der uændret forventes i starten af næste år. Man er stadig på rette vej, og indikationerne er uændrede. Vi blev med andre ord ikke meget klogere ift., hvor vi stod efter januars data. Derfor er vi stadig i venteposition.

Data var med andre ord lidt af en fuser, og kursen har da også efterfølgende afspejlet dette – sandsynligvis også som en konsekvens af, at enkelte spekulanter har forladt aktien, ligesom der måske også har ligget sælgere fra emissionen klar til at smide aktier, så snart der var omsætning i aktien.

Tegningsperioden for den første option (med tegningskurs på 0,40 SEK), der fulgte med i emissionen er i øvrigt netop skudt i gang og vil sandsynligvis lægge en dæmper på kursen, indtil tegningsperioden er udløbet 31. august.

Faldet i Zealand Pharma anser vi som en normal markedsbevægelse, og vi lægger ikke yderligere vægt på faldet. Fedme-investeringscasen kører fortsat og er for nylig blevet bekræftet af både Novo og Eli Lilly. Zealand Pharma positionen ligger derfor godt og trygt i porteføljen indtil videre.

En sidste aktie, vi vil omtale, er Xspray Pharma, som lige efter emissionsperioden måtte fremlægge en skuffende besked om, at FDA havde afvist ansøgningen. Emissionen blev i øvrigt ikke fuldtegnet, og man måtte trække på tegningsgarantierne. Selvsagt ikke et tegn om styrke.

FDA-afvisningen af ansøgningen var skuffende, omend manglerne var til den mindre alvorlige side. Vi forventer, at selskabet relativt nemt kan få styr på kontraktfabrikanten, og de af FDA ønskede supplerende data omkring dosering m.v., der skal give stil patienter og læger. Vi forventer ikke at øge eksponeringen i Xspray Pharma lige med det samme, men har inkluderet vor deltagelse i emissionen i oversigten, hvilket løfter vægtningen med 1 % til 3,5 % samlet. Emissionen er opgjort med proforma-kursen under Xspray BTU.

De mere modne selskaber

I næste udgaves kommentar vil vi fokusere lidt mere på regnskaberne fra den mere modne del af porteføljen. Her kan vi dog nævne, at Lundbeck leverede et pænt kvartalsregnskab med en lille opjustering.

Calliditas har torsdag d. 18/8 2023 leveret til den svage side og nedjusteret salgsforventningen for helåret, men der var stadig tegn på en pæn vækst i salget og at kommercielle udrulning trods alt går fremad. Derudover er det værd at nævne, at det nedjusterede salg på 100-120 mio. USD modsvarer mindst 1 mia. SEK, hvilket ikke er et godt skridt på mod break-even. Markedsværdien ligger i øvrigt omkring 6 mia. SEK.

Hansa Biopharma leverede regnskab midt i juli måned, og her var der små tegn på fremgang, men stadig ikke nok til at bringe de stående klapsalver frem. Salget mangler stadig at vise et markant løft fra de aktuelle 20-30 mio. SEK i kvartalet, førend vi tør tro fuldt ud på investeringscasen. Vi skal huske på, at cash burnet nærmer sig 200 mio. SEK i kvartalet, og der er derfor et stykke vej til break-even for Hansa Biopharma til trods for, at hver patientbehandling indbringer over 2 mio. SEK.

Camurus’ aktie gør det fortsat fornuftigt, og den ligger også trygt og godt i porteføljen med et urealiseret afkast på over 100 % før indregning af valutatab på den svenske krone. Vi henviser til analysen på ugebrev.dk lidt senere i dag.

Elekta har endnu ikke aflagt regnskab, men aktien har haft det svært på det seneste.

Kontantandelen ligger på 13 %

Steen Albrechtsen