Lundbeck fortsætter med at overraske positivt, og har senest leveret et flot 1.halvårsregnskab som har medført en opjustering af de samlede forventninger til året. De gunstige forhold for Lundbeck kan meget vel fortsætte flere år frem.

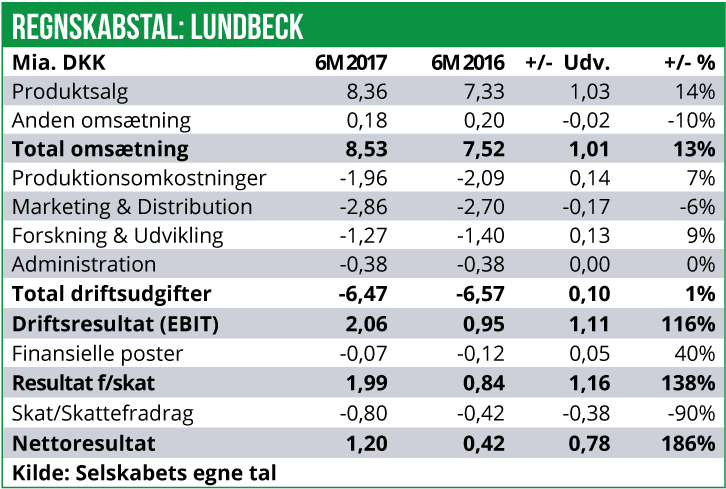

Lundbecks 1. halvårs regnskab for 2017 viste en flot samlet omsætningsvækst på 13% 8,5 mia. DKK samt en vækst i driftsresultatet på EBIT-niveau på hele 116% til 2,1 mia. DKK. E

Efter skat voksede resultatet med imponerende 186% til 1,2 mia. DKK, hvilket primært skyldes ovennævnte fremgang samt en reduktion i skatte-satsen som var på 40% i 1.halvår 2017 mod 50% året forinden.

Kerneprodukter udviser fortsat stærk vækst

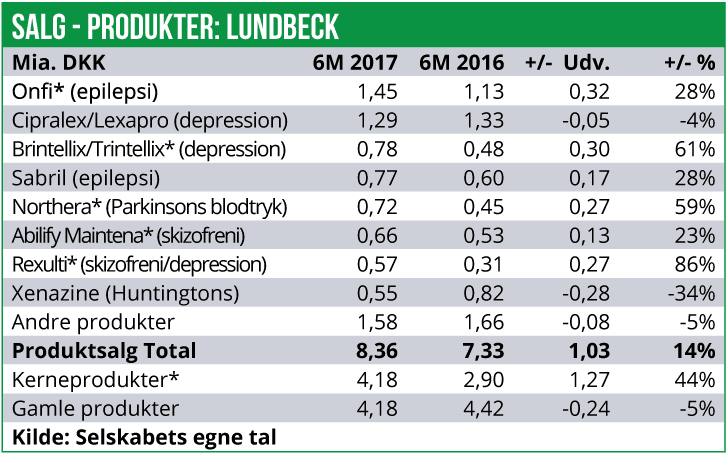

Selve lægemidlet salget steg i 1.halvår 2017 med 14% til 8,4 mia. DKK. Fremgangen er ganske som ventet drevet af de fem kerne-produkter; Rexulti (depression/skizofreni), Brintellix/Trintellix (depression), Onfi (epilepsi), Abilify Maintena (skizofreni) samt Northera (Parkinsons blodtryk). Salget af kerneprodukterne er således steget med 44% til 4,2 mia. DKK. Særligt Rexulti viser signifikant vækst da salget er steget med 86% til 0,6 mia. DKK, i og med at markedsandelen i USA er steget fra ca. 7-8% sidste år til 13-14% i år. Ca. 75% af Rexultis salg kommer fra depressions-indikationen.

Herudover fortsætter salget af det rene antidepressiv Brintellix/Trintellix også med at udvikle sig særdeles gunstigt. Fremgangen er på 61% til 0,8 mia. DKK, drevet blandt andet af patentudløb for et konkurrerende lægemiddel, som har boostet markedsandelen til 44-48% i forhold til 21-27% for et år siden.

Til gengæld er Lundbecks salg af gamle/ældre produkter faldet overordnet set med 5% til 4,2 mia. DKK, og udgør dermed nu blot 50% af Lundbecks samlede lægemiddelsalg mod 60% for et år siden. Det er hovedsageligt Huntington medicinen Xenazine, der med et omsætningsdyk på 34% til 0,5 mia. DKK trækker i den gale retning. Grundet patentudløb er Xenazine under pres af generiske kopier grund, men som det oftest ses i en række alvorlige og/eller sjældne sygdomme, er lægerne tilbøjelige til at fortsætte med at udskrive original-præparatet og det giver derfor ofte et mere glidende omsætningstab.

Det gamle antidepressiv Cipralex/Lexapro er også under moderat pres fra generiske kopier. Salget er faldet med 5% til 1,3 mia. DKK. Det er primært i Europa der er pres på salget med en tilbagegang på 11% , mens salget stagnerer på internationale markeder.

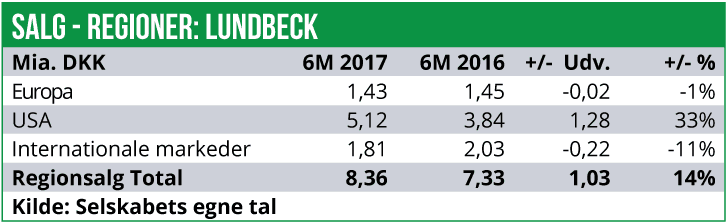

Et kig på det regionale salg, viser et tydeligt billede af at Lundbecks vækst alene drives af det gunstige Nordamerikanske marked, hvor fremgangen er på 33% til 5,1 mia. DKK. Til gengæld er udviklingen i Europa og Internationale markeder negativ med et drop på hhv. 1% og 11%.

Lundbeck har over årets første seks måneder formået at holde driftsudgifterne i ro og disse er dermed faktisk faldet med 1% til 6,5 mia. DKK, takket være 7% lavere produktionsomkostninger som har været positivt påvirket af et bedre produktmix, samt 9% lavere R&D omkostninger, drevet af færre sen-stadie studier. Dog har Lundbeck skruet en smule op for de samlede markedsføringsaktiviteter som er steget med 6% til 2,9 mia. DKK. Stigninger dækker over et øget aktivitetsniveau i USA men besparelser i Europa.

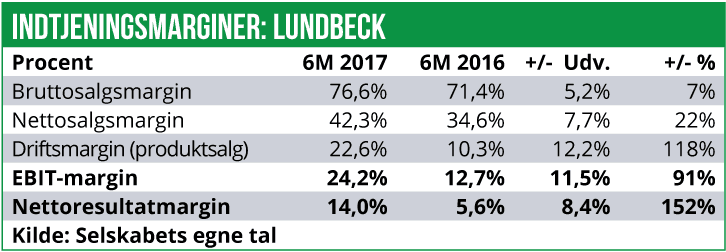

Den gunstige duvikling i Lundbecks toplinje kombineret med mådehold i driftsudgiftssiden betyder at selskabets indtjeningsmarginer fortsætter med at gå i den rigtige retning. Eksempelvis er bruttosalgsmarginen forbedret med 520 basispoint til 76,6% og EBIT-marginen er forbedret med hele 1220 basispoint til 22,6%.

Blandede resultater fra pipelinen

Over de seneste måneder har Lundbeck fremlagt en række vigtige nyheder fra pipelinen og den generelle forretning:

Fra den forretningsmæssige side meddelte Lundbekc d. 5.maj at man har indgået en betinget salgsaftale med to pensionskasser vedrørende dets to Headquarter bygninger i København, Danmark på i alt 33.000 m2. Salgsaftalen ventes fuldbyrdet i december 2017 og vil da indbringe Lundbeck et cash-provenu på 378 mio. DKK2.halvår 2016. På den baggrund opjusterede Lundbeck i forbindelsen med nyheden dets finansielle guidance med 200 mio. DKK.

Ligeledes i begyndelsen af maj måned meddelte Lundbeck og partneren Otsuka top-line fase III resultaterne for to stk. studier, hvor Brexpiprazole er testet som en mulig behandling mod agitation i patienter med demens forårsaget af Alzheimers. Agitation dækker over rastløshed, signifikant følelsesmæssigt stress, aggressiv adfærd og irritabilitet. I de to studier som totalt set omfattede ca. 700 patienter, viste brexpiprazole positiv effekt i begge, dog kun med statistisk signifikans (p<0,05) i det ene studie. Ligeledes sås en effekt på den overordnede sygdomsstatus dog også kun statistisk signifikant (p<0,05) i det ene. Lundbeck og Otsuka peger på, at særligt de russiske plejecentre som indgik i studiet, var der en ringe separation mellem brexpiprazole og placebo. Det er nu udelukket, at Lundbeck kan anvende disse data til at ansøge om godkendelse i denne sygdoms-indikation for brexpiprazole.

I begyndelsen af juni annoncerede Lundbeck at man har erhvervet rettighederne til ny og potentielt revolutionerende forskning inden for alzheimers. Lundbeck har indgået en aftale med biotekselskabet ImmunoBrain Checkpoint Inc (IBC), som medfører at Lundbeck får adgang til forskning med modificerede udgaver af nuværende cancer-antistoffer, som menes at kunne have effekt inden for Alzheimers også. Derventes dog at gå nogle år før de første medikamenter fra dette samarbejde vil kunne indtræde i den kliniske udviklingsfase. I forbindelse med aftalen får Lundbeck en mindre ejerandel i IBC, men med option på en overtagelse af hele selskabet på et senere tidspunkt.

D. 23. juni modtog Lundbeck en negativ tilbagemelding fra FDA vedrørende en ansøgning om labeludvidelse for depressions-lægemidlet Trintellix. Baseret på positive kliniske data havde Lundbeck anmodet om at kognitive forbedringer i depressive patienter blev tilføjet til indlægssedlen. FDA bakkede ikke op om dette og ønsker i stedet at Lundbeck foretager nye studier for at dokumenterede eller bekræfte den påståede kognitive effekt.

I slutningen af juli kunne Lundbeck annoncere FDA’s godkendelse af skizofreni-medicinen Abilify Maintena (aripiprazol) som vedligeholdelsesbehandling af bipolær lidelse type I (manio-depression). Abilify Maintena er godkendt som månedlige depot-indsprøjtninger. Et 52-ugers fase III studie påviste, at patienter med maniske episoder ved forsøgets start oplevede forsinkede tilbagefald af humorsvingninger samt nye maniske episoder i sammenligning med pla-cebo. Der sås dog ingen forskel på de depressive episoder mellem Abilify Maintena og placebo. Abilify Maintena markedsfø-res i USA af Lundbeck og partneren Otsuka.

Vækstudsigter retfærdiggør høj P/E

Lundbeck har i forbindelse med 1.halvårsregnskabet foretaget en kraftig opjustering på både top- og bundlinje i forventningerne til hele årets resultat

Forventningerne til omsætningen justeres fra tidligere 16,5-17,3 mia. DKK til nu 16,7-17,5 mia. DKK. Dermed er der tale om en opjustering på samlet set 1,2 mia. DKK.

200 mio. DKK stammer fra salget af Lundbecks hovedkvarter, hvor salget som sagt ventes at falde endeligt på plads i løbet af dette halvår. Den resterende milliard kroner stammer fra øgede forventninger til lægemiddelsalget.

På EBIT-niveau opjusteres forventningerne fra tidligere 3,6-4,0 mia. DKK til nu 4,1-4,5 mia. DKK, dvs. en opjustering på 0,5 mia. DKK.

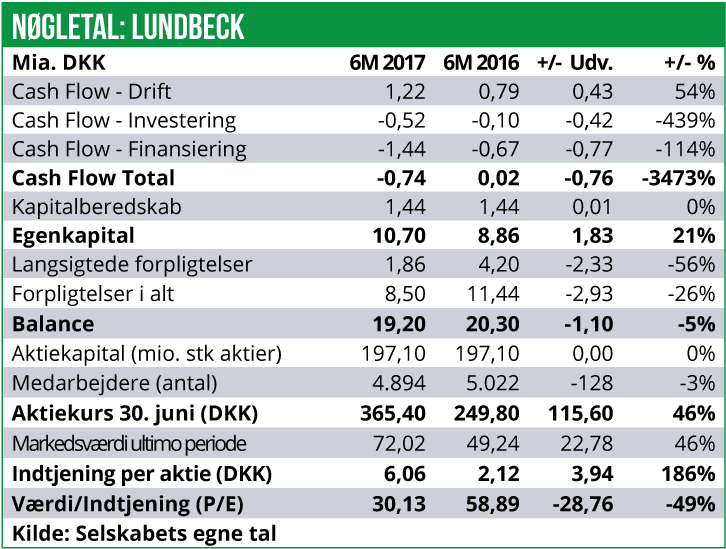

Med en uændret forventning til skattesatsen på 40% kan vi dermed udlede, at Lundbeck nu forventer et nettooverskud efter skat på 2,46-2,7 mia. DKK I vores seneste analyse af Lundbeck fra marts 2017 vurderede vi, at selskabet ville kunne opnå et overskud efter skat på 2,4-2,5 mia. DKK i 2017. Lundbecks egne forventninger er dermed nu faktisk højere end vores relativt optimistiske estimat.

Det er samtidig ikke usandsynligt, at Lundbeck vil kunne lande i den høje ende og måske endda fortsat overgå de opskruede forventninger.

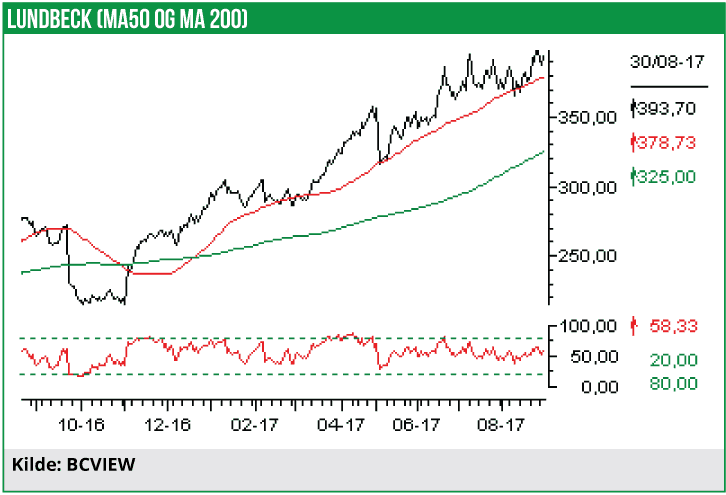

Ved det nuværende kursleje omkring kurs 390-400 DKK handles aktien til en 2017 P/E på 29-32 baseret på Lundbecks egne opjusterede 2017 forventninger.

Med det in mente vurderer vi fortsat, at der ligger en pæn upside i aktien, idet vi som sagt forventer, at Lundbeck bør kunne ramme et nettooverskud i toppen af det guidede interval.

Vi vurderer derfor fortsat, at Lundbeck aktien bør handles til en relativt aggressiv 2017 P/E på 35 baseret på de høje vækstrater som vi forventer, vil fortsætte også over de kommende år. Desuden vil skattesatsen falde over de kommende år, hvilket vil hæve overskuddet yderligere.

På den baggrund hæver vi vores 12-måneders kursmål fra nuværende 450 DKK til 500 DKK per aktie, og vi fastholder en klar købsanbefaling på aktien.

Peter Aabo