Roblons forventninger til det amerikanske marked om en årlig vækst på 10-11 pct. lader vente på sig. I første halvår af 2023/24 faldt USA-omsætningen således med 22 pct. Men Roblon fastholder koncernforventningerne om en vækst på 6 pct, og med et stærkt andet halvår kan investorerne indløse en kursrabat på 27 pct.

Med Roblons etablering i North Carolina, USA, var optimismen omkring dette marked stor. Den blev ikke mindre af, at Roblon i kraft af sit datterselskab i USA regnes for amerikansk, når der skal fordeles 42,5 mia. USD til amerikanske selskaber i forbindelse med udrulning af telekommunikation i USA.

Indtil videre kæmper man dog stadig med eftervirkningerne fra Coronakrisen, som ændrede forudsætningerne for Roblons amerikanske eventyr betragteligt.

Men måske er de amerikanske planer ved at komme tilbage på skinnerne. Det var i hvert fald indtrykket i helårsregnskabet 2022/23, hvor Roblon lagde op til, at USA-markedet i 2024 ville vende tilbage til en normalsituation med efterfølgende årlige vækstrater på 10-11 pct. frem til 2028. Af forsigtighedshensyn baserede man dog forventningerne til 2023/24 på et uændret lavt omsætningsniveau og deraf følgende lavere indtjeningsniveau.

Når man læser halvårsregnskabet, kommer man dog i tvivl om, hvorvidt denne indledende forsigtige vinkel viser sig alligevel at være for optimistisk.

USA nævnes kun en enkelt gang i det nye halvårsregnskab, men af regnskabsnoterne fremgår det, at USA-omsætningen i første halvår er faldet 22 pct. Ganske vist er omsætningsfaldet ”kun” 17 pct. i 2. kvartal, så måske er USA på rette vej, men indtil videre ser det ud til at gå betydeligt langsommere, end der blev kalkuleret med i forventningerne til det nye regnskabsår.

Forventningerne fastholdes imidlertid, og de lyder på en omsætningsvækst på 5-6 pct. fra 350 mio. kr. til 370 mio. kr. og et driftsresultat (EBIT) før særlige poster på 0 kr. mod minus 16 mio. kr. i 2022/23.

Eftersom omsætningen i 1. halvår var 10 pct. lavere end i samme periode i fjor (155,0 mio. kr. mod 171,7 mio. kr.) og EBIT før særlige poster minus 8,7 mio. kr., forventer man altså en særdeles god anden halvdel af 2023/24.

Det kan lyde overdrevent optimistisk, men det er værd at bemærke det positive signal i, at Roblon fastholder årets oprindelige forventninger her midt i regnskabsåret. I fjor nedjusterede man efter hver eneste kvartalsmeddelelse hele året.

Vi bemærker også, at ordreindgangen i første halvår er 5,9 pct. højere end i samme periode i fjor, og at den ene af Roblons to divisioner stadig lider af ”over-stocking”. Altså for store varelagre hos kunderne, som vil beskytte sig selv mod en unaturlig usikkerhed i leverancer og priser.

Det er et midlertidigt fænomen, og når denne division kommer tilbage til en normalsituation, bør der derfor være et betydeligt efterslæb at indhente omsætnings- og indtjeningsmæssigt.

Tidsrammen herfor er umulig at forudsige, men vi fastholder, at den aktuelle rabat på 27 pct. i forhold til Roblons indre værdi er et godt tilbud til den tålmodige investor.

Konklusion

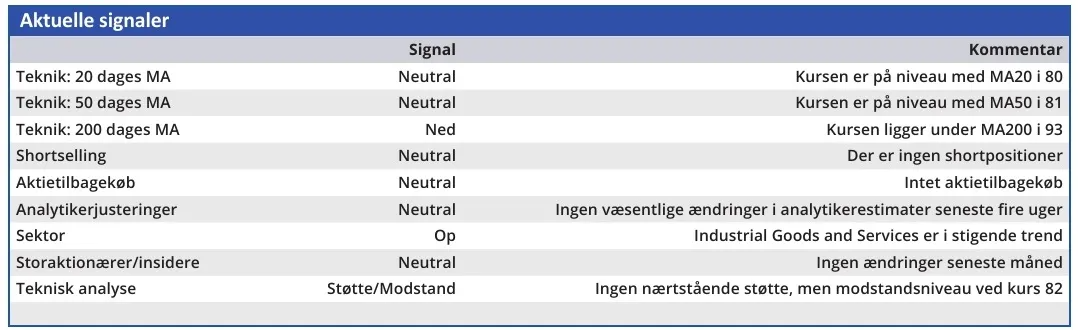

Aktuel kurs 81,00

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 82

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser