Orion-aktien er faldet siden vores seneste analyse af selskabet i sommeren 2017. Inden for få uger ventes vigtige fase III resultater i prostatakræft, hvor vi vurderer sandsynligheden for positive resultater for til at være gode.

Det finske medicinalselskab Orion Corporation opererer inden for salg og udvikling af lægemidler inden for en række forskellige sygdomsområder. Særligt fokuserer selskabet på CNS og cancersygdomme samt respiratoriske lægemidler. I sidstnævnte kategori sælger man blandt andet inhalatoren Easyhaler.

Frasalg af Orion Diagnostica

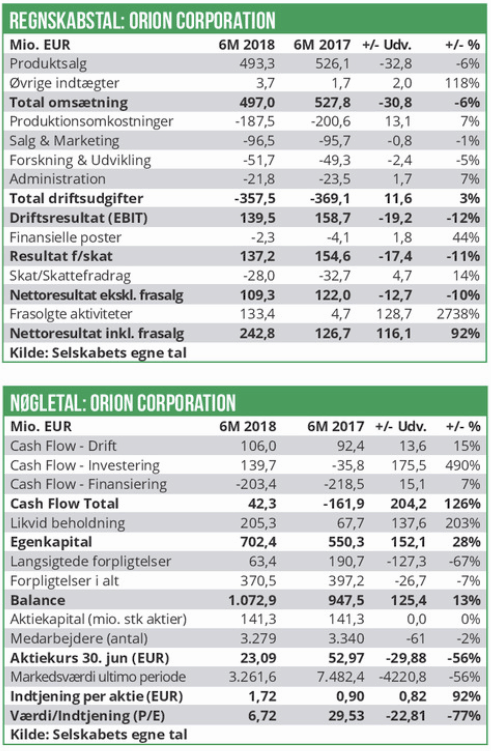

D. 18. juli 2018 fremlagde Orion regnskabet for årets første 6 måneder. Tallene viste et fald i læ-gemiddelsalget på 6% til 493 mio. EUR.

Til gengæld har fortsat stram udgiftsstyring betydet, at de samlede driftsudgifter er reduceret med 3% til 357 mio. EUR. Besparelserne er opnået på produktion og administration, som begge er reduceret med 7%.

Dette har dog ikke været tilstrækkeligt til at forhindre et fald i EBIT på 12% til 140 mio. EUR.

I april 2018 indgik Orion en endelig aftale om frasalg af aktiverne i forretningsenheden Orion Diagnostica. Salget har indbragt 133 mio. EUR.

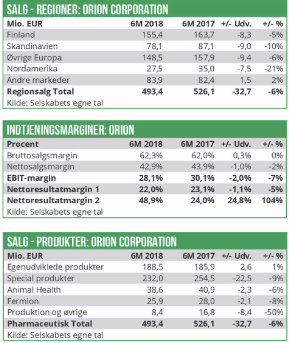

Overordnet set betyder det, at Orion er kommet ud af 1.halvår 2018 med et overskud efter skat på 243 mio. EUR mod 127 mio. EUR i 1. halvår 2017. Orions lægemiddelsalg viser en negativ vækst på alle business-segmenter, med undtagelse af divisionen for egenudviklede lægemidler, hvor salget er steget med 1% til 189 mio. EUR.

For de øvrige divisioner Special products, Animal Health, Fermion og produktion, er det samlede salg faldet med ca. 10% til 305 mio. EUR.

Orions lægemidler omfatter blandt andet inhalator-præparat Easyhaler til behandling af astma og den alvorlige lungesygdom COPD (Chronic obstructive pulmonary disease). Salget af Easyhaler er steget med 18% til 43,5 mio. EUR. Herudover er salget af Orions portefølje af Parkinsons medicin (Stalevo, Comtess og Comtan) steget med 4% til 60 mio. EUR. For selskabets øvrige lægemiddel er salget enten faldet eller er stagnerende.

Fase III data ventes i løbet af efteråret

I december 2016 afsluttede Orion kliniske studier med en ny kombinationsformulering (salmete-rol-fluticasone) af Easyhaler til behandling af astma og COPD, som har ført til at man i april 2017 indsendte en registreringsansøgning til de europæiske sundhedsmyndigheder. I marts 2018 blev den nye formulering af Easyhaler så godkendt i EU og man arbejder nu hen imod markedslancering i de første lande i 2. halvår 2018.

Orion har også i samarbejde med partnere Bayer det orale anti-testosteron receptor præparat darolutamide (ODM-201) i to stk. kliniske fase III forsøg: Et fase III studie (ARASENS studiet) i nyligt diagnosticeret metastatisk hormon-følsom prostatakræft er blevet iværksat i 2017 og der ventes derfor først resultater herfra i 2022. Darolutamide gives i kombination med standard behandling bestående af anti-hormon behandling plus kemoterapi. Kontrolarmen består af standardterapi alene.

I forvejen er et fase III studie (ARAMIS studiet) i 1500 patienter med højrisiko ikke-metastatisk hormon-resistent prostatakræft iværksat tilbage i 2014, hvor darolutamide testes op imod placebo. I henhold til aftalen med Bayer, er Orion berettiget til milepælsbetalinger samt ’betydelige royalties’ i tilfælde af at darolutamide kommer på markedet, og Orion sidder desuden på en option på co-promotion for Europa. I april 2018 meddeltes det, at forsøget nu forventes afsluttet i september 2018, hvorfor data fra studiet må forventes i løbende af de kommende uger.

Det er vores vurdering, at sandsynligheden for positive data er ganske høj (ca. 70%), og positive data vil kunne give Orion aktien et pænt boost.

I juli 2018 har Orion desuden iværksat fase III afprøvning med ODM-109 (orale doser af levosimendan) i patienter med ALS (Amyotrophic Lateral Sclerosis). Forsøget er iværksat på trods af, at det senest afsluttede fase II studie for ODM-109 ikke opfyldte primary endpoint, men til gengæld viste andre endpoints interessante resultater. Formålet med det nyligt iværksatte fase III studie er således at påvise, at ODM-109 kan forbedre den respiratoriske muskelfunktion, hvorved højere åndedræt kapacitet opnås og medfølgende overordnet bedre tilstand for ALS-patienterne. Studiet ventes at tage 3 år og Orion vil investere 60 mio. EUR i forsøget. Orion har desuden afsluttet et fase II studie med ODM-104 i behandlingen af Parkinsons. ODM-104 er en COMT-hæmmer, som virker ved at forstærke effekten af den velkendte Parkinsons medicin levodopa. Prækliniske studier har vist, at ODM-104 er mere effektivt end Stalevo. Fase II studiet med ODM-104 var et kombinationsstudie, hvor ODM-104 kombineredes med levodopa samt carbidopa, som er en anden velkendt Parkinsons medicin. Studiet nåede sit primære endpoint og Orion er nu ved at evaluere data med henblik på at rykke i afsluttende fase III studier. Orion vil formentlig søge en partneraftale til at gennemføre fase III programmet.

Herudover har Orion gang i fase II afprøvning med ODM-203 i forskellige kræftformer. ODM-203 blokerer for FGFR+VEGFR receptorerne, som har betydning for dannelsen af nye blodkar og deres tumorens evne til at vokse og metastasere.

Man har desuden gennemført indledende kliniske studier med pipeline-kandidaterne ODM-207 (BET protein inhibitor) rettet mod en række cancerformer samt

Kan bære høj P/E hvis fase III rammer

For hele 2018 forventer Orion en omsætning (eksklusiv indtægt fra salget af Orion Diagnostica) på niveau med 2017 eller lidt lavere. I 2017 omsatte Orion for 1,03 mia. EUR. Man forventer desuden et EBIT-resultat ligeledes lidt under 2017 niveau, hvor overskuddet var på 293 mio. EUR.

Pt. handles Orion til kurs 31,53 EUR, hvilket modsvarer en selskabsværdi på ca. 4,5 mia. EUR. Vi estimerer at Orion vil komme ud af 2018 med et overskud efter skat på ca. 220 mio. EUR (eksklusiv salget af Orion Diagnostica). Dermed handles aktien lige nu til en P/E omkring 20.

Det afgørende for om aktien skal handles til en højere eller lavere P/E bliver udfaldet af fase III studiet ARAMIS med darolutamide i prostatakræft. Vi tror som sagt på ca. 70% sandsynlighed for positive data, hvilket i givet fald vil betyde, at Orion-aktien skal handle ud fra nogle højere fremtidige vækstperspektiver og dermed en langt højere P/E end 20. Vi har et eksisterende kursmål på 70 EUR per aktie. Vi vurderer fortsat, at dette kursmål er realistisk, såfremt Orion står med positive data i prostatakræft om nogle få uger eller måneder.

Vi fastholder derfor en købsanbefaling på Orion og vi gentager vores eksisterende 12 måneders kursmål på 70 EUR per aktie.