Roblon udsendte en Profit Warning kort før 3. kvartalsregnskabet, og det sendte selskabets aktiekurs ned med 12% i løbet af to dage. Men faldet var måske forhastet.

I AktieUgebrevet 28/2018 konkluderede vi, at den aktuelle kurs gjorde Roblon til et attraktivt køb for den langsigtede investor, og selskabet har allerede i september levet op til tilliden.

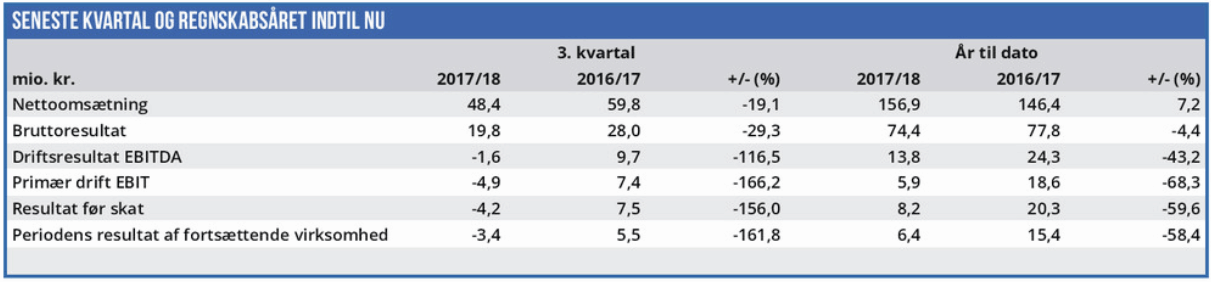

På kort sigt bekræftede 3. kvartalsregnskabet ganske vist kursfaldet med et fald i kvartalsomsætningen på 19% og en vending i bundlinjeresultatet fra plus i 2016/17 til minus i 2017/18.

Men som beskrevet i vores seneste analyse skyldtes det dels et ændret produktmix og dels en udskydelse af forventede ordrer til næste regnskabsår. Der var altså ikke tale om en generel tilbagegang i Roblons forretninger.

Tværtimod løftede Roblon i en separat børsmeddelelse udsendt parallelt med 3. kvartalsregnskabet sløret for selskabets nye finansielle mål, og de byder på en betydelig vækst de kommende tre år.

Opjustering af finansielle mål

Roblon opererede indtil starten af september med en femårig strategiplan for perioden 2016-2021, men siden den blev introduceret er der sket betydelige ændringer i koncernstrukturen.

Ved strategiplanens introduktion bestod Roblon af tre divisioner, men indenfor de seneste to år har man frasolgt den ene division og hovedparten af den anden. Samtidig har man købt virksomheder i bl.a. USA for at styrke selskabets sidste division, som Roblons fremtid nu skal bygge på.

I stedet for at lancere en ny strategiplan holder man fast i planen Strategy 2021, men reviderer planens strategiske mål for de næste tre år. Og det er en ganske betydelig opgradering af den finansielle målsætning Roblon nu foretager:

1. Omsætningen forventes at vokse med mindst 15% p.a. i gennemsnit. Tidligere forventede man minimum 7% organisk vækst årligt.

2. EBIT-margin forventes at være mindst 10% i gennemsnit. Dette er uændret i forhold til tidligere.

3. EPS (Earning Per Share) forventes at vokse med mindst 15% i gennemsnit. Tidligere forventede man en årlig vækst på mindst 7%.

4. ROIC (Return On Invested Capital) forventes at være mindst 20% før skat. Tidligere var forventningen en ROIC på mindst 15% før skat.

De reviderede finansielle mål betyder, at det også er nødvendigt at revidere værdiansættelsen af Roblon og dermed også selskabets aktiekurs.

Der er tale om en overraskende stor forøgelse af selskabets vækstmål for både omsætning og indtjening. Men eftersom målene skal nåes indenfor en ret kort tidshorisont, må det formodes, at selskabets ledelse er sikker i sin sag.

Hvis vi alligevel tager udgangspunkt i den laveste del af selskabets udmeldte forventninger, så handles Roblon p.t. til en forventet Price/Earning i 2021 på 15,7 mod forventede 26,3 i 2018. Der findes ikke analytikertal for 2021, men analytikernes forventede P/E-værdi i 2020 er 14,0, så markedet forventer altså, at Roblon overgår sine minimumsmål.

Den gennemsnitlige P/E-værdi for de børsnoterede selskaber ligger et stykke over 20, og Roblons nøgletal stemmer slet ikke overens med en forventet årlig vækst i EPS på mindst 15%. Vi hæver vores kursmål for aktien, og anser stadig Roblon for at være en god investering.

Børskurs på analysetidspunktet: 271,00 AktieUgebrevets kursmål (6 mdr): 285-315

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .