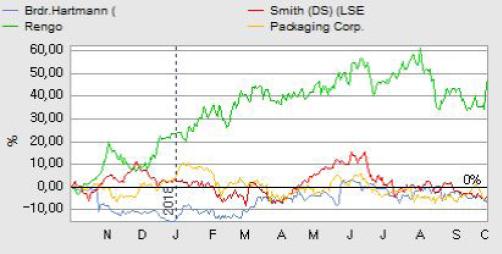

Vi har tidligere været kritiske overfor Brdr. Hartmanns manglende evne til at omsætte en stigende rentebærende gæld til vækst i vigtige nøgletal. Men i ØU Formue 10/2018 holdt vi muligheden åben for, at 2018 kunne blive vendepunktet for selskabet. Den mulighed lukkede Brdr. Hartmann med ugens nedjustering.

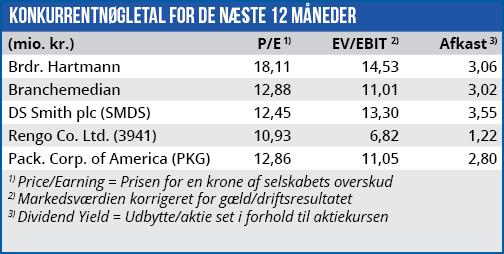

Selvom Brdr. Hartmann i 2018 budgetterede med en stagnerende omsætning i intervallet 2,2-2,3 mia. kr. (2017: 2.207 mio. kr.) forventede man en stigning i overskudsgraden til intervallet 11,5-13,0% (2017: 10,7%) og ROIC (Return On Invested Capital) til mindst 18% (2017: 17,1%).

Forudsætningerne for disse mål var forholdsvis beskedne, idet man bl.a. kalkulerede med en stagnerende omsætning, en afdæmpet vækst i Nordamerika og Europa, samt en langsom indkøring af en udvidet produktionskapacitet.

På den baggrund valgte vi at tro på selskabets udmeldinger om 2018, indtil det modsatte var bevist. Desværre viste tilliden sig at være ubegrundet. Brdr. Hartmann nedjusterede i den forløbne uge forventningerne til 2018, så de nu lyder på en tilbagegang i omsætningen til intervallet 2,1-2,2 mia. kr, en overskudsgrad omkring 10% og ROIC omkring 17%.

Lang række skiftende forklaringer

Forklaringen på de reducerede forventninger er dels en kraftig inflation i Argentina, som tvinger Brdr. Hartmann til at foretage justeringer i regnskabstallene. Det oplyses i børsmeddelelsen, at det argentinske marked udgør mindre end 10% af koncernens emballagesalg, og at korrektionen for hyperinflation forventes at påvirke EBIT-margin med minus 0,5 procentpoint og ROIC med minus 1 procentpoint i 2018.

En anden del af nedjusteringen forklares med stigende energipriser og tilbagebetaling af offentlige energitilskud.

Alle begrundelserne er isoleret set holdbare. Men de bliver alligevel bekymrende, når man konstaterer, at forklaringerne blot er de seneste i en lang strøm af forklaringer/undskyldninger for ikke at leve op til forventningerne.

I 2017 var forklaringen på den pressede lønsomhed, at den nye amerikanske fabrik stod færdig senere end planlagt, at der var usædvanligt lave priser på æg på det amerikanske marked, og at vækstraterne i Europa var lavere end forventet pga. fund af kemikalier i æg.

I 2018 er forklaringen inflation i Argentina, stigende energipriser i Europa, samt tilbagebetalingskrav fra Energistyrelsen. Hvad bliver det i 2019?

Det er også bekymrende, at man blot seks uger før en betydelig nedjustering havde fastholdt de oplyste intervaller for omsætning og overskudsgrad i halvårsregnskabet. På trods af bl.a. forventning om en justering for hyperinflation i Argentina. Alt i alt tvinger det en potentiel investor til at stille sig selv spørgsmålet, om der mon venter flere ubehageligheder lige om hjørnet, som ledelsen heller ikke havde forudset? Denne usikkerhed omkring værdien af selskabets udmeldinger bør afspejle sig i værdiansættelsen af selskabet og dermed i aktiekursen.

Midtvejs gennem 2018 må vi konstatere, at vores tiltro til en løftet indtjening hos Brdr. Hartmann i 2018 ikke holdt. Vi sænker derfor kursmålet fra ØU Formue 10/2018.

Børskurs på analysetidspunktet: 359,00

AktieUgebrevets kursmål (6 mdr): 270-300