Lundbeck leverede en kursstigning på 54% inkl. udbytte i første halvdel af 2018, men halvårsregnskabet satte en brat stopper for stigningen.

Lundbecks aktiekurs styrtdykkede med 23% i løbet af en uge i forbindelse med halvårsregnskabet. Det virker umiddelbart ulogisk, når man i 2. kvartal faktisk øgede omsætningen med 10% i forhold til samme kvartal i fjor, mens bundlinjeresultatet blev løftet med ikke mindre end 64%.

Kursfaldet bliver ikke mere forståeligt, når Lundbeck samtidig opjusterer den nederste grænse for forventningerne til omsætningen og EBIT i 2018 med henholdsvis 400 mio. kr. og 100 mio. kr. Det er ganske vist en meget beskeden opjustering, som markedet måske havde forventet ville være højere, men det begrunder ikke et kursfald på 23%.

Udsigt til et svagt 2. halvår 2018

Forklaringen ligger i stedet i udsigterne til 2. halvår af 2018. I halvårsregnskabet skriver Lundbeck nemlig følgende: ”However, sales in the second half of 2018 will be somewhat lower than realized in the first half of the year as we expect increased generic erosion and destocking”.

Udsigterne til et svagere 2. halvår kan forklare en del af aktiemarkedets negative reaktion på halv-årsregnskabet. Men hvis vi ser på de to elementer i det forventet svagere 2. halvår var der tale om en overreaktion:

1) ”Increased generic erosion” henviser til at produktet Onfi vil miste sin beskyttede markedsposition i oktober 2018, og man forventer et fald i omsætningen for dette produkt på 40-50% i 4. kvartal i forhold til samme kvartal i fjor.

Det er der imidlertid ikke noget nyt i, og tilbage i maj skrev vi i ØU Formue 17/2018, at Onfi ville komme under pres sidst på året, når generisk konkurrence ventes at sætte ind. Vi forventede ganske vist, at effekten først for alvor ville sætte ind i 2019, mens Lundbeck nu melder om en kraftig effekt allerede i 2018, så her er der basis for en vis kurseffekt. Men det ændrer ikke ved, at selve tilbagegangen var ventet, og derfor til en vis grad allerede må være indregnet i aktiekursen.

2) ”Destocking” betyder nedbringelse af lagre, og det kan på kort sigt betyde en mindre efterspørgsel. Men det ændrer ikke på et langsigtet behov for et produkt, og det giver derfor ikke grundlag for et voldsomt kursfald.

Siden kursen nåede bunden den 10. august har markedet da også korrigeret ca. halvdelen af kursfaldet med en stigning på 14%. Men det bør bemærkes, at stigningen nu sker under en faldende omsætning.

Begrænset kurspotentiale resten af året

Men hvor står Lundbeck-aktien så, når korrektionen på det overdrevne kursfald er overstået?

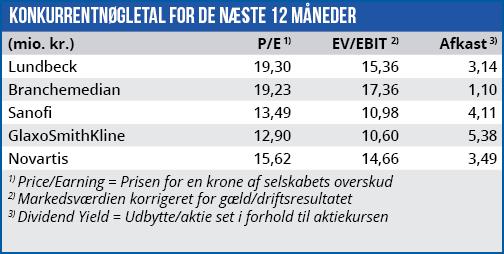

Lundbeck handles p.t. til en forventet P/E de næste 12 måneder på niveau med branchemarginalen, og det inkluderer et forventet fald i Earning Per Share (EPS) på 8% i løbet af de næste 12 måneder. Først i 2020 forventes Lundbecks EPS at være tilbage i nærheden af 2018-niveauet.

I den sammenhæng bør det også nævnes, at blandt en gruppe på 17 analytikere har vurderingen af Lundbeck ændret sig negativt de seneste 12 uger, så der i dag ikke er en eneste købsanbefaling på aktien. Det gennemsnitlige kursmål er 348, og dermed 16% lavere end den aktuelle kurs.

Vi ser ikke noget nævneværdigt kurspotentiale i aktien frem til årsregnskabet 2018.

Børskurs på analysetidspunktet: 415,30

AktieUgebrevets kursmål (6 mdr): 405-425