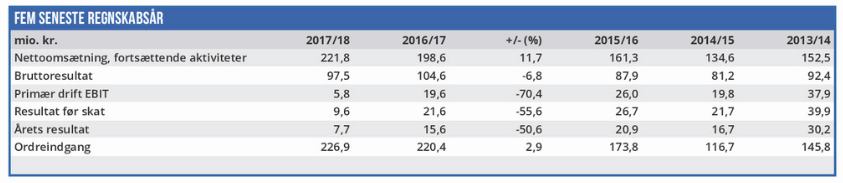

Roblons seneste årsregnskab fortæller om en stigende omsætning, men til gengæld er indtjeningen faldet for andet år i træk. De tilsyneladende skuffende tal dækker dog over en positiv udvikling.

Indregnes både fortsættende og ophørende aktiviteter var Roblons bundlinjeresultat i 2017/18 det dårligste i ni år. Vi skal helt tilbage til finanskriseåret 2008/09 for at finde et lavere overskud, og det ligger da også langt fra det forventede ved årets start. Men det dårlige resultat skal ses i sammenhæng med den overordnede udvikling hos Roblon, som er midt i en meget omfattende femårs strategiplan, som man netop har afsluttet det andet år af.

Strategiplanen har bl.a. medført frasalg af to af koncernens tre forretningsenheder og køb af virksomheder i bl.a. USA for at styrke den resterende del af forretningen, ligesom der arbejdes på etablering i Asien.

Der er også i 2017/18 brugt penge på IT-udvikling samt i mere effektive salgs- og logistikprocesser, som der vil blive investeret yderligere i de kommende år. Investeringerne i fremtidig vækst påvirker på kort sigt bundlinjeresultatet negativt gennem eksempelvis en forøgelse af medarbejderantallet på 10% til bl.a. salgs- og produktudviklingsfunktionerne.

Den igangværende strategiplan skal på lidt længere sigt resultere i en årlig vækst i omsætning og resultat pr. aktie (EPS) på minimum 15%. Dette mål tilstræber man at nå indenfor de sidste tre år af den aktuelle strategiplan, og det oplyses at målet skal nåes gennem både organisk vækst og tilkøb. Det har man efter de nævnte frasalg den finansielle kapacitet til.

At målsætningen om hurtig vækst ikke er urealistisk fremgår af forventningerne til det kommende regnskabsår. Her kalkuleres med en omsætning på 350-380 mio. kr. (2017/18: 221,8 mio. kr.) og et resultat før skat på 24-30 mio. kr. (2017/18: 9,6 mio. kr.). Den dramatiske stigning i omsætningen skal ses i lyset af nedjusteringen i efteråret, hvor betydelige forventede ordrer blev udskudt til det kommende regnskabsår. Hverken top- eller bundlinjeresultatet for 2017/18 er altså repræsentativt for Roblons situation.

Den aktuelle kurs indregner ikke selskabets vækstperspektiver, som forstærkes af den finansielle styrke til at foretage de nødvendige investeringer i vækst. Roblons forventede EV/EBIT er p.t. 14% lavere end branchemedianen og 40% lavere end gennemsnittet på den danske børs, og den værdiansættelse afspejler ikke Roblons fremtidige indtjeningsperspektiver.

Børskurs på analysetidspunktet: 252,00 AktieUgebrevets kursmål (6 mdr): 325,00

Læs tidligere analyser af Roblon her. Password er abonnent email, og adgangskode kan hentes her .