Markedet tog ikke pænt imod Topdanmarks regnskab for 3. kvartal. Da handelsdagen var slut havde investorerne kvitteret med en tilbagegang på hele 8 procent. Det oplagte spørgsmål er nu, om ikke aktien er ved at nærme sig et interessant kursniveau?

Topdanmark leverede en pæn opjustering af 2020-resultatet efter skat fra 500-750 mio. kr. til 750-850 mio. kr., men det var ikke nok. At resultatet for 3. kvartal var skuffende, var der dog ikke tvivl om. Kursudviklingen understregede det med tydelighed, ligesom CEO’s nøgterne konstatering på telefonkonferencen: ”Q3 was not a good quarter”. Et negativt element var et skuffende forsikringsteknisk resultat, som udover de klassiske ustabile poster (vejrlig og storskader) også i særlig grad var ramt af skadeserstatninger vedrørende husforsikringer. Ligesom vi har set hos Tryg, lader det dog til, at der reageres hurtigt, når nogle områder underperformer, og der er således pæne prisstigninger på vej.

Partnerskiftet fra Danske Bank til Nordea påvirkede også negativt i årets første ni måneder, da afgangen i Danske Bank-aftalen startede, førend Nordea-aftalen var i fuld drift. Den samlede på-virkning var på minus 1,1 procent fordelt på plus 0,6 procent fra nye kunder via Nordea og minus 1,7 procent fra Danske Bank afgangen.

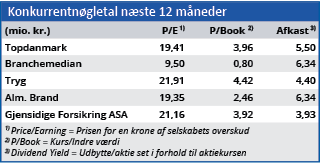

Konsensus for 2021 lå på 922 mio. kr. inden regnskabet, og med tanke på Topdanmarks normale praksis med drypvis at opjustere henover året, ser det ikke ud til at være en kæmpe skuffelse. Vi ser ikke tegn på, at sektoren for alvor er udfordret på profitabiliteten i de kommende år, og med en ”pæn” præmievækst hos de andre selskaber, er det stadig svært at se tegn på en egentlig priskrig. Men i stedet kan man nok groft sagt tale om risikobaserede prisstigninger, som der er stor ”forståelse for” hos konkurrenterne.

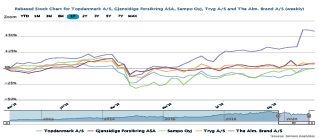

Kursfaldet betyder, at der er lavet om i hierarkiet blandt de tre store børsnoterede danske forsikringsselskaber. Tryg har længe været aktien med den højeste prisfastsættelse, Alm. Brand den billigste, mens Topdanmark har placeret sig midt imellem de to. Det er der nu byttet rundt på.

Dels pga. Topdanmarks store fald ovenpå regnskabet, men også fordi Alm. Brand er kommet ind i varmen igen, da man endelig kastede håndklædet i ringen og opgav ”bankprojektet” via salget af Alm. Brand bank til Sydbank.

Laveste kursniveau i to år

Med det store kursfald har aktien opgivet den pludselige stigning, som i slutningen af september sendte kursen op med 15 procent. Den er nu ganske tæt på det niveau, som har været bunden i handelsintervallet siden coronakrisen. Med undtagelse af marts måned, hvor aktien kortvarigt bundede lige under 230, skal vi to år tilbage til aug/sep 2018 for at finde et lignende kursniveau.

Trods en Price/Earning, der i sig selv må anses som høj, er det fortsat vores indtryk, at de danske forsikringsaktier er god kvalitet. Det er også værd at notere, at de bortset fra investeringsresultatet har vist sig ret modstandsdygtige overfor corona, som faktisk har vist sig at være en lille fordel på skadesfrekvensen og dermed også på erstatningsudbetalingerne.

Aktien begynder nu i vores øjne at se interessant ud omkring 260-270, når investorerne over det næste stykke tid får lagt fredagens tydelige regnskabsskuffelse bag sig.

Steen Albrechtsen

Børskurs på analysetidspunktet 274,00

Kursmål (6 måneder) 300,00

Læs tidligere analyser af Topdanmark her. Password er abonnent email, og adgangskode kan hentes her .