Siden Flügger-analysen i nr. 26/2020 har investorerne løftet aktiekursen med 23 procent. Dermed rammer kursen ret nøjagtigt den grænse omkring 450, som vi i august anså for rimelig. Men der er kommet nye oplysninger siden da.

Selvom vi dengang anså 450 som en rimelig kurs, betød usikkerheden omkring Covid-19 effekten, at vi var nødt til at indregne en betydelig rabat i værdiansættelsen. Kursmålet blev derfor sat til 410.

Nu er anden bølge af Covid-19 startet, men situationen mht. usikkerhed er i dag anderledes, end da helvede brød løs i februar. Selvom de økonomiske konsekvenser også denne gang kan blive store, er virksomheder og politikere ikke længere på bar bund, og usikkerheden for virksomhederne er derfor heller ikke af samme størrelse som i februar.

På den baggrund kan vi med god samvittighed fjerne usikkerhedsrabatten fra august-analysen og hæve Flüggers kursmål til 450.

Men der stopper festen ikke. Siden den nævnte analyse har Flügger nemlig både aflagt 1. kvartalsregnskab i det forskudte regnskabsår 2020/21 og efterfølgende opjusteret forventningerne.

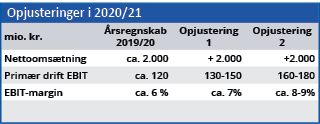

Dermed har Flügger allerede inden halvårsregnskabet opjusteret forventningerne to gange, og det er usædvanligt. Ikke mindst i en tid, hvor mange virksomheder kæmper for at begrænse skaderne efter Covid-19. Men det reducerede aktivitetsniveau pga. Covid-19 har givet mange forbrugere mulighed for at bruge tid på maleprojekter, og det har medvirket til et omsætningsløft hos Flügger på 22 procent i 1. kvartal.

Det er her vigtigt at huske, at den øgede omsætning pga. Covid-19 ikke er en permanent tilstand, og det bemærkes da også i 1. kvartalsregnskabet, at der må forventes en vis afmatning indenfor det professionelle segment resten af regnskabsåret.

Flügger har dog ikke fået hele fremgangen for-æret, da en del af indtjeningsfremgangen må tilskrives det effektiviseringsprogram, som selskabet gennemførte sidste år.

Effekten i årsregnskabet 2019/20 var 60 mio. kr., og i 1. kvartalsregnskabet oplyses det, at effekten først i dette kvartal er slået igennem med fuld kraft. Dermed kan vi altså forvente en forbedring af EBIT-resultatet på mere end 60 mio. kr. i år i forhold til 2018/19.

Fremgangen er ikke en engangseffekt

At der ikke kun er tale om en kortsigtet effekt pga. de specielle forhold omkring Covid-19, fremgår af sidste afsnit i opjustering nr. 2. Her hæver man nemlig også de langsigtede forventninger.

I årsregnskabet 2019/20 var en omsætning på 2,5 mia. kr. og en EBIT-margin på +6 procent i 2023/24 pejlemærker, men nu rykker man begge disse grænser.

I opjusteringen den 7. oktober forventes nu en omsætning på ”mere end 2,5 mia. kr.” senest i 2023/24 og en EBIT-margin på 8 procent. Heri ligger en forventning om, at den kortsigtede fremgang ikke er en engangsbegivenhed, men et skridt på vejen fremad. Både for omsætning og indtjening. Det er et vigtigt signal, som man allerede har sat handling bag.

Dels ved det nævnte effektiviseringsprogram og dels ved opkøb af en polsk virksomhed. I strategibeskrivelsen i årsregnskabet 2019/20 oplyses, at størstedelen af væksten skal skabes gennem opkøb. En likvid beholdning på 229 mio. kr. ultimo 1. kvartal kombineret med en forholdsvis begrænset rentebærende gæld giver gode muligheder herfor. Vi hæver endnu engang kursmålet for Flügger. Nu til et potentiale på 20-25 procent.

Bruno Japp

Børskurs på analysetidspunktet 448,00

Kursmål (6 måneder) 555,00

Læs tidligere analyser af Flügger her. Password er abonnent email, og adgangskode kan hentes her .