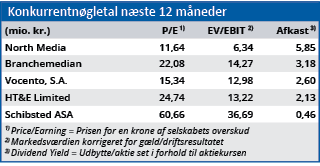

North Medias halvårsregnskab blev bedre end selskabet selv havde ventet, og med årets anden opjustering forventes EBIT at ende næsten 50 procent over forventningen i starten af året.

North Medias omsætning faldt 5 procent i 2. kvartal, men det er ikke nogen overraskelse. Allerede ved regnskabsårets start lagde man op til en mindre omsætningstilbagegang i 2020.

Overraskende er derimod den store stigning i det primære driftsresultat (EBIT), som efter 1. halvår er 67 procent højere end i fjor. Selskabet oplyser da også, at resultaterne i 1. halvår har været bedre end forventet.

Fremgangen skyldes primært en markant omkostningsreduktion hos det største selskab i koncernen, FK Distribution, ved overgang fra to til én ugentlig omdeling af aviser og tryksager.

Det største skridt fremad i regnskabet ligger imidlertid mellem EBIT og Resultat før skat, hvor vi finder resultatet fra North Medias værdipapirbeholdning på 459 mio. kr. Den gav i 2. kvartal North Media kursgevinster og aktieudbytter på 101,7 mio. kr.

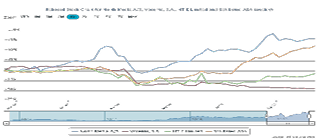

Det ligner altså den rene solstrålehistorie, og investorerne har da også belønnet selskabet med en kursstigning på 46 procent, siden vores seneste analyse i nr. 19/2020.

Hvis vi kigger kritisk på regnskabet, dukker der imidlertid to punkter op, som bør tages i betragtning, inden begejstringen tager overhånd:

1) Bundlinjevækst gennem en reduktion i forretningen er ikke en langtidsholdbar løsning.

2) Det luner godt i regnskabet med en kursgevinst på over 100 mio. kr. Men aktiemarkedet har været en særdeles god forretning de seneste år, og det tre-cifrede bundlinjeresultat tegner ikke et retvisende billede af North Medias drift.

Der kan dog også præsenteres argumenter som modvægt til disse to punkter:

1) FK Distributions forretningsmodel med fysisk omdeling af aviser og tryksager har i flere år været tvivlsom som langsigtet model. Denne problemstilling bør derfor allerede være indregnet i aktiekursen.

2) De massive kursgevinster udgør ikke forskellen mellem frem- eller tilbagegang for North Media. Der er blot tale om, at en solid fremgang i driften på kort sigt overgåes af en endnu bedre fremgang på værdipapirbeholdningen. Fremadrettet er udviklingen i EBIT vigtigst, og her har 1. halvår været flot. Herudover kan nævnes to positive punkter omkring koncernens øvrige selskaber:

1) Man fik langt om længe skilt sig af med det underskudsgivende North Media Aviser.

2) Det næststørste selskab i koncernen, North Media Online, leverer nu den vækst i både omsætning og indtjening, som er nødvendig for på sigt at afløse FK Distribution som koncernens flagskib. I

2020 forventes selskabet at levere en omsætningsstigning på 16 procent og en EBIT på 19-22 mio. kr. mod 6,8 mio. kr. i 2019.

Når vi betragter summen af positive og negative signaler, bliver resultatet positivt. Specielt væksten i North Media Online er vigtig for den langsigtede værdiansættelse af selskabet, samtidig med, at det stærke kapitalberedskab giver mulighed for ekspansion gennem opkøb.

Sammenholdt med, at North Media kun påvirkes af Covid-19 i beskeden grad, anser vi årets hidtidige kursstigning på 62 procent for at være rimelig. Fremadrettet forventer vi, at kursen vil fortsætte opad, og vi løfter kursmålet til 79.

Bruno Japp

Børskurs på analysetidspunktet 66,40

Kursmål (6 måneder) 79,00

Læs tidligere analyser af North Media her. Password er abonnent email, og adgangskode kan hentes her .