Ørsteds regnskab for 3. kvartal indeholdt en irriterende forsinkelse af tre projekter i USA. Men på det seneste er vækstpotentialet styrket helt frem til 2030, og det gør det svært at se, hvad der for alvor kan stoppe vækstcasen og dermed aktiekursen.

Ørsted har udsigt til en storm af projekter og rettigheder, som afgøres over de næste 12-15 måneder, dvs. i praksis indtil udgangen af 2021. Ørsted ser sig selv som den formentligt eneste spiller, der principielt har mulighed for – og intentioner om – at byde på næsten alle projekter, der samlet løber op i 25-30 GW.

Selskabet har en udmærket slide 7 fra regnskabets telefonkonference, der viser samtlige projektudbud og deres forventede størrelser henover den nævnte periode.

Det giver en god idé om de muligheder, der for nogles vedkommende er kommet til, og ikke mindst de nye markeder, der så småt begynder at rykke, og som skal tage over fra 2025 og frem. Det er f.eks. Japan og Taiwan, men også UK er på plads med en kæmpe udbudsrunde.

På telefonkonferencen blev der ad flere omgange forgæves spurgt ind til den forventede winrate – hvor mange GW Ørsted kunne vinde i et best case scenario – sandsynligvis for at få en idé om hvor stor kapaciteten er til at køre større projekter simultant.

Et andet tegn på den stigende interesse er, at mange investorer har meldt deres interesse i Borssele 1 og 2, som netop er i den afsluttende testfase og kan kommissioneres i 4. kvartal.

De mange henvendelser har ført til en struktureret farm-down proces af Borssele 1 og 2, som forventes afgjort i løbet af 1. halvår 2021. Udover at det selvsagt er endnu en klar validering af Ørsteds projekter, så betyder det også, at Ørsted realiserer en gevinst og et betydeligt kontant provenu, som kan geninvesteres i nye projekter.

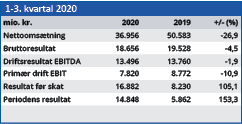

Frasalget af distributionsforretningen til SEAS er faldet på plads i 3. kvartal, hvilket var med til at booste pengestrømme og kassebeholdning markant. Salget frigav et kontantprovenu i omegnen af 20 mia. kr. og resulterede i en gevinst på 11,1 mia. kr.

2030-marked fordoblet

Der ligger uden tvivl et stort arbejde og en stor arv at overtage, når næsten nyudnævnte Mads Nipper overtager chefkontoret 1. januar. Vækstmulighederne er der ikke tvivl om, trods forsinkelserne i de amerikanske projekter fra primært 2022-24 til 2024-25. Forsinkelsen skyldes sagsbehandlingen hos den føderale myndighed.

Timing af fremtidig vækst

Det ligner mest af alt et spørgsmål om timing og geografi for den fremtidige vækst, for markedet er bestemt til stede, og det er blevet større og større over de seneste år. Det totale marked i 2030 er på vej til at lande omkring 150-160 GW mod en prognose på kun omkring 78 for to år siden.

Henover foråret vil man kigge på, om Ørsteds egen 30 GW ambition for 2030 stadig er den rigtige at have. Med andre ord, når totalmarkedet er vokset, er der sandsynligvis også plads til, at Ørsted kan øge sine egne ambitioner. Det betyder i så fald, at der skrues op for de langsigtede vækstudsigter i forretningen.

Lidt uvedkommende for Ørsted, men dog særligt relevant i dansk perspektiv, er oversigten over møllevalget til de kommende projekter. Der står Siemens Gamesa på det hele, og så er der en enkelt vindmølleordre med GE’s kommende 12 MW kæmpe vindmølle, som vi i nogen grad har anset som en hjælp til at opretholde konkurrencen.

Med den forventede fordoblede strukturelle vækst frem mod 2030, er det også tydeligt, at Vestas med fuldt ejerskab af offshore-forretningen vil satse mere på det marked.

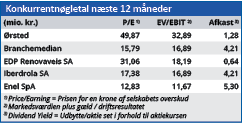

Analytikernes median-kursmål lå omkring 900 inden regnskabet, og vi lægger særligt mærke til at antallet af stærke købsanbefalinger er faldet fra 10 til 6 henover de seneste par måneder. Det indikerer, at interessen for aktien måske er ved at normalisere en smule, i takt med at der bygges flere og flere forventninger ind i kursen.

Billedet efter regnskabet er, at kursmålene over en bred kam er hævet med op til 50 kr., og dermed synes der at være støtte til, at aktien kan fastholde sit momentum og sin flirten med kurs 1.000.

Vi satte i maj måned et kursmål på 700 med en medfølgende kommentar om at ”udsigterne er gode og Ørsted-aktien anser vi stadig som en langsigtet vinder og som købsværdig på tilbagefald”. Det er svært at se anderledes på den sag i dag, trods udsigten til forsinkelser i USA-pipeline. Forsinkelserne bliver dog mere end opvejet af de bedrede fremtidsudsigter, og det massive kapitalinflow, der stadig er til industrien.

Vort lidt mere beskedne kursmål på 1.000 illustrerer vores forventning om, at aktien stadig vil være i høj kurs, men at den også skal bruge lidt tid til at konsolidere sig ovenpå den lange stigning og den lidt øgede kortsigtede usikkerhed om de amerikanske projekter.

Steen Albrechtsen

Børskurs på analysetidspunktet 985,00

Kursmål (6 måneder) 1000,00

Læs tidligere analyser af Ørsted her. Password er abonnent email, og adgangskode kan hentes her .