Coloplasts forskudte regnskabsår betyder, at selskabet i den forløbne uge var blandt de første til at melde ud om deres forventninger til det kommende år. Der lægges op til vækst gennem opkøb, og man har den finansielle styrke til at sætte handling bag ordene.

I første omgang var reaktionen på årsregnskabet imidlertid negativ, og kursen blev sendt ned med 2,9 procent på trods af en positiv stemning på aktiemarkedet.

Det indledende kursfald var måske ikke overraskende i betragtning af, at bestyrelsesformanden åbner regnskabet med at fortælle, at Coloplast har haft den laveste organiske vækst i årtier.

En organisk vækst (eksklusiv opkøb) på 4 procent hænger også meget dårligt sammen med en Price/ Earning på over 40. Hvis man skal betale mere end 40 kroner for én krone af et selskabs indtjening, skal der være udsigt til en betydelig vækst i indtjeningen fremover.

Men 2020 var et atypisk år, og forventningerne til 2021 er betydeligt højere. Her forventes en organisk vækst på 7-8 procent og en overskudsgrad på 31-32 procent.

Efter at have læst regnskabet lidt grundigere, skiftede investorerne da også mening, og dagen efter steg Coloplast med 4,3 procent.

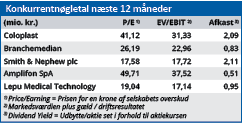

Høje nøgletal er ikke afskrækkende

Det kan diskuteres, om forventningerne til 2020/21 kan begrunde en højere kurs, når Coloplast i forvejen har meget høje nøgletal. Men nogle gange handler det om at se på de rigtige nøgletal, og ikke lade sig skræmme af høje tal.

For selvom P/E og EV/EBIT er høje, så er ROIC (Return On Invested Capital) og FCF (Free Cash Flow) også høje, og det er vigtigt for et selskabs fremtidig vækst. Det betyder nemlig, at Coloplast kan finansiere betydelige opkøb.

De seneste to år har Coloplast udbetalt sammenlagt 8 mia. kr. til aktionærerne i form af udbytte og aktietilbagekøb, og det er aktionærerne sikkert glade for. Men en fri kapital på 3-4 mia. kr. om året kan anvendes mere produktivt. Og det har man allerede planer for.

Målsætning om vækst gennem opkøb

Coloplast vil således anvende op til 2 procent af omsætningen til ”innovation og kommercielle initiativer” de kommende år, og selskabets adm. direktør erklærer i årsregnskabet, at man aktivt vil opsøge muligheder for opkøb for at fremme vækstmulighederne. Man har altså både viljen og de finansielle muligheder for at skabe yderligere vækst, og det kan forsvare ganske høje nøgletal.

Eftersom Coloplasts to største divisioner, Stomi og Kontinens, begge har massive markedsandele på ca. 40 procent, er det næppe her væksten skal findes. Det er der til gengæld mulighed for i de to øvrige divisioner, Urologi (15 procent) og Hud- og sårpleje (5-10 procent).

De seneste år har der blandt investorerne været spekulationer om, hvorvidt Coloplast ville skille sig af med en af de små divisioner. Eller måske dem begge. Men den diskussion er slut nu. Det meldes således klart ud, at man er fast besluttet på at investere i og udvide forretningsområderne for Urologi og Hud- og sårpleje.

Med et stærkt kapitalgrundlag og målsætningen om aktiv vækst gennem opkøb, er Coloplasts høje nøgletal ikke skræmmende. Vi hæver kursmålet fra 980 til 1034.

Bruno Japp

Børskurs på analysetidspunktet 956,40

Kursmål (6 måneder) 1034,00

Læs tidligere analyser af Coloplast her. Password er abonnent email, og adgangskode kan hentes her