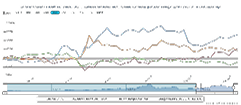

Ambus årsregnskab 2019/20 gav svar på et vigtigt spørgsmål: Berettiger forventningerne til de kommende års indtjening aktiens meget høje kurs? De fremtidige vækstmuligheder betyder, at svaret er ja.

Spørgsmålet blev ekstra relevant, da Ambu i halv-årsregnskabet oplyste, at engangsindtægter i forbindelse med Covid-19 stod for 14 procentpoint af væksten, og ikke burde indgå i vurderingen af selskabets fremtidige indtjening.

En forventet Price/Earning over 100 giver ikke plads til den usikkerhed, som denne meddelelse skabte, og Ambus aktiekurs ligger i dag lavere, end før halvårsregnskabet blev aflagt i maj.

Men nu er årsregnskabet 2019/20 på gaden, og lad os straks springe frem til regnskabets side 16, hvor vi finder forventningerne til 2020/21:

17-20%

• EBIT-margin f/særlige poster 11-12%

• Salg af endoskoper (mio. stk) 1,3-1,4

Organisk vækst 17-20 procent

Den forventede vækst skuffer, når den sættes i forhold til de realiserede tal for 2019/20, hvor den organiske vækst var 26 procent. Men her er det vigtigt at huske kommentaren i Ambus halvårsregnskab om Covid-19’s effekt. Ved starten af regnskabsåret forventede Ambu således ”kun” en organisk vækst på 16-22 procent, og dermed er forventningen om en 2020/21-vækst på 17-20 procent stort set en fortsættelse af tiden før Covid-19.

EBIT-margin 11-12 procent

For EBIT-margin er det ved første øjekast lidt anderledes, da den i 2019/20 endte på 12 procent efter en indledende forventning på 12-14 procent. Her ser det altså ud til, at man forventer et dårligere resultat i det kommende år.

Det er isoleret set også korrekt. Men forklaringen ligger i Ambus ambitiøse vækstplan, hvor man i 2019/20 øgede investeringerne i udvikling og kommerciel infrastruktur til 8 procent af omsætningen (mod 6 procent i 2018/19).

Disse omkostninger trækker på kort sigt EBIT-marginen ned, og det vil vi også opleve i det kommende regnskabsår, hvor der forventes lave EBIT-marginer i starten af året. Eftersom der er tale om investering i fremtidig indtjening, vil det imidlertid være forkert at betragte den lave EBIT-margin som problematisk.

Salg af 1,3-1,4 mio. endoskoper

Det forventede salg af endoskoper har de seneste år været en kilde til usikkerhed og uenighed både hos analytikere og internt i Ambu.

Diskussionen gik på, om Ambus forventning til selskabets engangsendoskop var urealistisk, og om aktiekursen derfor var for høj. I juni 2019 svarede man selv delvist på dette spørgsmål ved at nedjustere forventet antal solgte enheder fra ”+750.000 stk” til ”ca. 750.000 stk.”

Men nu har Covid-19 vendt virkeligheden på hovedet med en eksplosion i fokus på smitte- og infektionskontrol. Mens diskussionen sidste år gik på, om der kunne sælges over eller under 750.000 engangsendoskoper, forventes nu et salg af 1,3-1,4 mio. stk. i 2020/21.

Mens mange selskaber plages af Covid-19 konsekvenserne, har det indtil nu været en guldgrube for Ambu. Og da det fremadrettet accellererer udviklingen på et af Ambus vigtige vækstmarkeder, hæver vi kursmålet til 230.

Bruno Japp

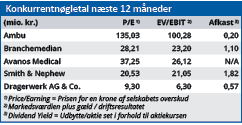

Børskurs på analysetidspunktet 207,80

Kursmål (6 måneder) 230,00