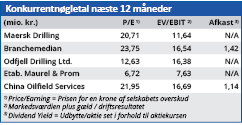

Skal man tro på konsensusestimaterne vil Maersk Drilling ligge underdrejet de næste tre år. Det virker i vores øjne en smule pessimistisk, men der er stadig flere faktorer, som kan mudre billedet for en genrejsning af aktiekursen, selvom olieprisen igen er stigende.

Blandt konkurrenterne er den store norske spiller Seadrill igen ved at kaste håndklædet i ringen, og er på vej ud i endnu en kæmpe finansiel omstrukturering, som sandsynligvis igen vil efterlade de eksisterende aktionærer stort set uden værdi. Det skete også for et par år siden, hvor man restrukturerede med udsigt til forbedring af forholdene på markedet år. Det satte corona en effektiv stopper for pga. effekten på forbruget af olie, og dermed også på de store olieselskabers lyst til at investere i efterforskning og udvinding.

De seneste ugers optimisme vil hjælpe de store olieselskaber med at fjerne foden lidt fra den bremse, de effektivt trådte på efter coronaudbruddet – og som tydeligt viste (og stadig viser) sig hos Maersk Drilling i form af udskydelser og annullerede kontrakter.

Den aktuelle status for ordrebogen for det kommende kalenderår viser, at tiderne bestemt har ændret sig, omend den også viser, at det ikke er helt så skidt, som man kunne have frygtet. P.t. har man en samlet ordrebog på 1,5 mia. USD mod over 2 mia. på samme tid sidste år, hvor det begyndte at lysne. Omsætningen i 3. kvartal faldt til 226 mio. USD fra 305 mio. USD i 2. kvartal. Meddelelsen for 3. kvartal indeholder ikke andre regnskabstal end omsætningen, men ud fra regnskabstallene fra halv-årsregnskabet kan vi udlede, at selskabet fortsat er overskudsgivende på EBITDA-niveau i 2. halvår 2020 med lidt over 100 mio. USD.

Selskabet præciserede sine forventninger til EBITDA i den øvre ende af det interval på 250-300 mio. USD. der blev meldt ud den 7. maj. Forventningen er nu et EBITDA før særlige poster på 275-300 mio. USD. Det er selvsagt ikke et resultat, der er holdbart i længden i en så kapitalintensiv industri med store afskrivninger og følgeligt også store investeringer til at vedligeholde kapaciteten.

Den oprindelige forventning på EBITDA-niveau fra starten af februar var i øvrigt 400-450 mio. USD, og det skal ses i forhold til realiserede 415 mio. USD i 2019.

Selskabets stærke finansielle position og soliditet er i den grad blevet understreget i år, hvor nedskrivninger på hele 1,5 mia. USD ikke har kunnet påvirke i større stil. Egenkapitalen er i år faldet med et beløb i samme størrelsesorden, men den udgør fortsat 2,1 mia. USD, og det skal ses i forhold til den nettorentebærende gæld på 1,1 mia. USD.

Shortpositionerne øges

De første shortpositioner i aktien viste sig ikke overraskende i marts måned og nåede hurtigt et niveau omkring 2 procent. Henover efteråret er der imidlertid sket ændringer, og shortandelen er stille og roligt kravlet op på 5 procent i den seneste opgørelse fra Finanstilsynet ultimo oktober.

I den næste opgørelse bliver vi klogere på om den pæne kursstigning vi har set i aktien de seneste 2-3 uger handler om short inddækning, eller om der – måske mere naturligt – blot er tale om en mere cyklisk investorreaktion i kølvandet på vaccineresultaterne.

Vi har i november ikke set nogen nævneværdig reduktion i de store shortpositioner over 0,5 procent som indberettes løbende, og det plejer at være retningsgivende for de samlede shortpositioner i aktien.

Nordsøolien Brent er den seneste uges tid steget og har passeret august-toppen på 46 USD/tønde. Det er et udtryk for den fornyede tiltro til, at verdensøkonomien kommer hurtigt i gang igen næste år, og det vil bestyrke de store olieselskaber i deres investeringsprogrammer.

Til gengæld er udviklingen af vedvarende energikilder stadig det helt store tema for olieefterforskningen på lidt længere sigt. Det internationale energiagentur (IEA) opererer med forskellige scenarier for olieforbrugsudviklingen ovenpå coronachokket og et af dem fokuserer på et stort skifte mod vedvarende energi. I det scenarie ser vi en olieefterspørgsel, der allerede fra 2022 begynder at flade ud og i løbet af par år vende nedad.

Det er en vigtig faktor for den helt langsigtede investeringshistorie i Maersk Drilling, og det eksakt modsatte af hvad eksempelvis Vestas og Ørsted oplever p.t. med vækst så langt øjet rækker.

Maersk Drilling lancerede tidligere i år en ny sustainability strategi, som bl.a. skal reducere CO2 udledningen fra driften med 50 procent i 2030 og positionere selskabet blandt de førende i sektoren. Derudover er man med i joint venture, som arbejder på at bruge tidligere oliefelter som permanent CO2-lager med det første projekt i 2025. Sigtet for Maersk Drilling er bl.a., at sådan projekter kan skabe nye forretning.

En anden og mere present udfordring er, hvad konkurrenternes restruktureringer kommer til at betyde for dynamikken på markedet. En gældsplaget konkurrent, der får afskrevet en del af sin gæld, vil have et billigere kapitalapparat og dermed også lavere omkostninger.

Flad udvikling næste tre regnskabsår

Vi har siden marts-april ikke set nævneværdige ændringer i konsensusestimaterne, men til gengæld noterer vi, at der ventes en i praksis næsten flad udvikling over de næste tre regnskabsår. I vores øjne synes de estimater at være lidt pessimistiske. Vores tidligere kursmål på 300 var i bagklogskabens lys lidt for optimistisk, og vi sænker det derfor til 250 i erkendelse af markedets modvilje mod oliesektoren, trods den seneste tids stigninger.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Maersk Drilling

Aktuel kurs 187,00

Kursmål (6 måneder) 250,00