Når man ser Scandinavian Tobacco Groups (STG) regnskabstal for de første tre kvartaler af 2020, skulle man tro verden befandt sig i en brø-lende højkonjunktur. Omsætningen er steget 21 procent, og resultat før skat med 34 procent. Men vi befinder os ikke i en højkonjunktur, og det har STG heller ikke brug for.

En af STG-aktiens styrker er netop, at den ikke er konjunkturfølsom, hvilket afspejler sig i en 3-årig betaværdi på 0,50. Det betyder, at hvis konjunkturerne løfter eller sænker aktiekursen på en gennemsnitlig aktie, bliver ændringen for STG kun det halve. STG kan altså til en vis grad betragtes som en sikker havn i urolige tider, og det kan man med god samvittighed kalde 2020.

Også mht. Covid-19 opfører STG sig anderledes end de fleste selskaber. Det oplyses således i 3. kvartalsregnskabet, at efterspørgslen efter håndlavede cigarer og tobak er steget som følge af Covid-19. Forklaringen er bl.a. at flere er nødt til at arbejde hjemme, hvor de ikke er underlagt rygerestriktioner. Selvom denne effekt må betragtes som midlertidig, er det uklart, hvor længe den vil vare.

Vækst gennem opkøb går som planlagt

Det betyder dog ikke, at STG bliver sat tilbage til status før Covid-19, da selskabets vækst gennem opkøb er gået som planlagt i 2020.

Integration af Agio Cigars forventes således afsluttet i 2020, og omkostningsbesparelser på 70-80 mio. kr. vil få effekt allerede i indeværende regnskabsår. I 2022 forventes den fulde effekt af opkøbet i form af en årlig gevinst på 225 mio. kr. Omkostningsbesparelserne i 2020 er medvirkende til, at man for hele året forventer et frit cash flow før opkøb på over 1000 mio. kr. Til sammenligning var dette tal 1187 mio. kr. i 2019.

Man bør dog bemærke tilføjelsen ”før opkøb”, da STG i 2020 har foretaget opkøb for 1560 mio. kr. Det frie cash flow er derfor negativt med 404 mio. kr. efter de første tre kvartaler af 2020, og aktionærerne skal næppe forvente et udbytte på 6,1 procent som i 2019.

Belønning til aktionærerne på 300 mio. kr.

Selvom udbyttet måske reduceres bliver aktionæ-rerne alligevel belønnet i år. Den 31. august startede STG nemlig et aktietilbagekøbsprogram på 300 mio. kr., som løber frem til den 26. februar 2021. Det svarer til et udbytte på 3 procent.

Virkelig interessant bliver dog 2021, hvor 2020-opkøbet for 1,5 mia. kr. ikke længere trækker det frie cash flow ned. Så må STG’s frie cash flow forventes igen at være over 1 mia. kr. svarende til over 10 procent af selskabets markedsværdi.

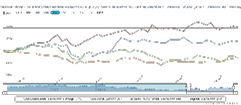

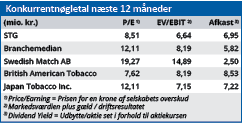

Kursmæssigt har STG trods det meget stærke 2020 ikke været i stand til at passere 102, og det kan undre, når man ser på selskabets lave nøgletal. Men tobaksaktier udelukkes i stigende grad fra store investorers porteføljer, og de attraktive nøgletal giver derfor et lidt for optimistisk billede af kurspotentialet. Som investor må man konstatere, at nøgletallene sandsynligvis ikke vil resultere i en nævneværdig kursstigning.

Men mindre kan også gøre det, og med en erklæret politik om årligt stigende udbytter, er en samlet udbetaling i form af udbytte og aktietilbagekøb på over 10 procent i 2021 realistisk.

Bruno Japp

Aktuel kurs 96,15

Kursmål (6 måneder) 101,60

Læs tidligere analyser af STG her. Password er abonnent email, og adgangskode kan hentes her .