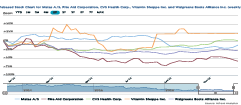

Matas leverede i det historiske lys igen et imponerende kvartal på vækstfronten, og det stiller det oplagte spørgsmål: Hvorfor værdiansættes Matas ikke som en vækstaktie? Svaret er flerstrenget, men rummer mulighed for et pænt kurspotentiale.

I Matas’ 2. kvartal, som sluttede 30. september, leverede man en vækst på hele 13,4 procent i forhold til samme kvartal sidste år. Væksten var på tværs af alle varegrupper og særligt kan det bemærkes, at væksten i de fysiske butikker kom tilbage og landede på 3,8 procent. Heri ligger der klart en effekt af bl.a. de mange hjemlige ferierende og genåbningen af samfundet henover sommeren.

Væksten var dog igen drevet af onlineforretningen, som voksede 115 procent og nu udgør 1/5 af hele omsætningen mod 1/8 i samme kvartal året før.

Matas opjusterede forventningerne til helåret og venter nu en vækst på 8 procent i regnskabs-året, hvilket i sandhed er fra milevidt fra de 0-1-2 procent, man har rodet rundt på i flere år. For 1. halvår præsterede Matas en vækst på 10,7 procent, og det er f.eks. betydeligt højere end den en-cifrede vækst, som ellers stabile vækstvirksomheder som Chr. Hansen, Novozymes og SimCorp i heldigste fald har kunnet præstere på det seneste med betydeligt højere Price/Earning værdier.

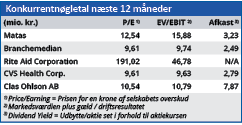

En aktuel P/E omkring 12 ser derfor ganske lav ud for en virksomhed med Matas’ vækst – også hvis man korrigerer for aktiens størrelse.

Er væksten forbigående?

Det store spørgsmål er basalt set, om væksten er forbigående, eller om man for alvor kan kalkulere med, at Matas har flyttet sig til et nyt vækstniveau fremadrettet efter de senere års stilstand.

Aktiekursen er faktisk tilbage på 2017-niveauet, hvilket vi mere ser som et tegn på den dybe krise, man har været igennem, end som en anerkendelse af forretningsløftet. Der er nemlig stadig et solidt kurspotentiale, hvis udviklingen kan fastholdes, men efter at der er kommet orden i eget hus, lurer der andre og mere eksterne farer rundt om hjørnet.

Matas var længe om at acceptere og italesætte konkurrencen fra Normal, da kæden startede og ekspanderede kraftigt i Danmark i 2015-2016. Efter et par år med fokus udenfor landets grænser, har Normal nu igen meldt ud, at der er plads til ny hjemlig ekspansion.

Det vil ikke nødvendigvis påvirke Matas ligeså voldsomt, som da Normal startede op, for konkurrencesituationen er anderledes, og Matas justerede i sortiment og priser, da man vågnede af tornerosesøvnen og tog kampen op mod Normal. Normal nåede 2,3 mia. kr. i omsætning i det seneste regnskab, og dermed er man omtrent halv størrelse af Matas. Det er en vigtig pointe, at en stor del af omsætningen hentes udenlands efter de senere års ekspansion.

En anden, og måske væsentligt større, trussel er Amazons mulige indtog i Danmark, som har været et emne på de seneste præsentationer. Amazon startede op i Sverige den 28. oktober, men fortsat uden levering til Danmark.

Matas’ parathed synes noget større, end da Normal åbnede, og Matas har igen en hel slide i sin præsentation ( slide 17 ), der illustrerer paratheden til Amazons indtog på en række konkurrencemæssige parametre.

Man har også igangsat et projekt, som skal afklare det fremtidige logistiske setup. Det ventes at føre til konkrete initiativer, som vil kræve store investeringer over de kommende år. I vores øjne er det svært at se det som andet end et fuldbyrdet forsøg på at tage konkurrencen op med Amazon, når den tid kommer.

Kursmål videre op

Vi løftede sidst vores kursmål fra 80 til 90, og vi tøver ikke med at løfte det nok engang på trods af den lurende konkurrence fra primært Amazon, sekundært Normal.

Vi løfter kursmålet til 100 i forventning om, at Matas vil befæste sin onlineposition yderligere henover det igangværende smitteudbrud, selvom det fuldt forventeligt vil dæmpe trafikken og omsætningen i butikkerne. Et kursmål på 100 modsvarer en P/E på ca. 15.

I regnskabsmeddelelsen oplyses det endvidere, at oktober måned udviste en to-cifret vækst, og det er en god start på det vigtige julekvartal, som bliver anderledes end tidligere år grundet nedlukningerne.

Vi lægger stadig stor vægt på nedlukningernes positive effekt på onlinetransformationen, som katapulterede og cementerede Matas markedslederposition.

Investorerne synes dog ikke at være klar til at købe sig ind i Matas som vækstaktie endnu, men vi ser bestemt et muligt skifte i opfattelsen længere nede ad vejen i takt med onlineudviklingen. Og så skal Matas handles til helt andre nøgletal.

Matas’ succes i 2020 undervurderes

Konsensusestimaterne venter, at Matas øger omsætningen 9,7 procent i år, og dermed når 2023-målsætningen på 4 mia. kr. Mere bemærkelsesværdigt er det, at der ventes et omsætningsfald næste år på 1 procent.

Med andre ord er det stadig udgangspunktet, at 2020 mest anses som en engangsfornøjelse. Det mener vi er en undervurdering af den udvikling, som corona har gennemtrumfet i den underliggende forretning og i kundernes adfærd.

Vi lægger også vægt på, at Matas trods fortsat nedgang i bruttomarginen på 0,5 procentpoint kan præstere et løft i EBITDA-marginen, hvilket viser at øget omsætning aflejrer klare stordriftsfordele på bundlinjen.

Samlet set falder de mange faktorer positivt ud i vores vægtskål. Matas handles groft sagt stadig som en fysisk butikskæde med en onlineforretning – vi kan godt se en fremtid, hvor den i stedet handles som en onlineforretning med fysiske butikker, og heri bør der ligge et interessant kurspotentiale.

Steen Albrechtsen

Aktuel kurs 78,00

Kursmål (6 måneder) 100,00

Læs tidligere analyser af Matas her. Password er abonnent email, og adgangskode kan hentes her.