Der er ingen tvivl om, at detailhandlen fik det ekstra svært efter corona. En tabt retssag har givet ekstra problemer for Agat og en mindre rettet emission skal nu bringe selskabet igennem coronaudfordringerne, der har kostet nedskrivninger og igen spiser af den indre værdi.

Som om corona ikke var nok modvind for Agats aktionærer måtte man i 3. kvartal også reservere 27,5 mio. kr. til en tabt retssag vedrørende det problemfyldte projekt Strædet i Køge. Sammen med en nedskrivning på 47,5 mio. kr. på ejendomsporteføljen betød det, at Agat i årets første ni måneder måtte indkassere et tab på 97 mio. kr.

Det positive i kvartalsregnskabet var, at driften af ejendomsporteføljen er i bedring oven på coronaudbruddet i foråret, samtidig med at Agats generelle omkostningsniveau er faldet betragteligt efter de mange omstruktureringer. Selskabet opgør selv, at driftspåvirkningen fra corona i regnskabsårets 1. kvartal var på minus 10 mio. kr., og nu er faldet til ca. minus 2 mio. kr. i både 2. og 3. kvartal.

Samlet er nettolejeindtægterne i regnskabsårets første ni måneder faldet fra 47 mio. kr. til 31 mio. kr., og nye nedlukninger vil uden tvivl ramme butikscentrene igen.

Det tjekkiske outlet center, som åbnede for to år siden og er placeret i afviklingsporteføljen, har også i oktober-november måtte se sig nedlukket for anden gang i år i en periode på omkring 1½ må-ned. På denne ejendom har det konsekvenser, og Agat har foretaget en nedskrivning på 45 mio. kr. Centret er 79 procent udlejet, og man har naturligt ikke sat gang i den planlagte etape 2.

Nedskrivningen koster op mod 50 øre på den indre værdi per aktie, og centret har i dag en bogført værdi på 152 mio. kr. Det er slankning af balancen på den kedelige måde.

Samlet set er afviklingsporteføljen på 214 mio. kr., og egenkapitalbindingen er på 61,5 mio. kr. Der er med andre ord ikke meget provenu tilbage til aktionærerne, når (eller hvis) det lykkes at få solgt det tjekkiske center og de tilbageværende grunde i Polen og Letland.

Provenuet vil nok i stedet være sat af til den resterende forretning og blive nuppet af banken. En ny bankaftale kræver nedbringelse af driftskreditrammen fra 71 mio. kr. til 16 mio. kr. frem til april 2022, hvilket de facto må anses som en afvikling af driftskreditten.

Emission skal styrke soliditeten

Selskabet planlægger nu en rettet emission, som skal give bedre lånevilkår og rentebesparelser på finansieringen af Sillebroen i Frederikssund. Man har genforhandlet vilkårene i lyset af corona, og har opnået en rentebesparelse på 16 mio. kr. frem til 2023. Derudover har man mod et ekstraordinært afdrag på 15 mio. kr. inden 31. marts mulighed for at spare yderligere 9 mio. kr. i lånets løbetid.

Agats soliditet er igen faldet ned til niveauet omkring 30 procent, som dels er et styringsmål i koncernen, men måske endnu vigtigere også udgør en lånebetingelse (covenant) i den primære bankaftale med Nordea, som altså skal slankes med 55 mio. kr. frem mod 2022.

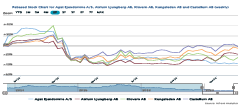

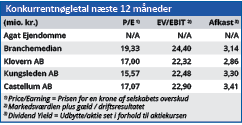

Med fortsatte corona-udfordringer er det svært at se, hvor bunden er i aktien. Emissionen synes at blive gennemført mere af nød end af lyst, og vi sænker vort hidtidige kursmål fra 3,00 til 2,00 svarende til en rabat på indre værdi på 50 procent. Det er svært at se, hvad der skal drive kursen tilbage udover en corona-normalisering i løbet af 2021.

Steen Albrechtsen

Aktuel kurs 4,70

Kursmål (6 måneder) 2,00

Læs tidligere analyser af Agat her. Password er abonnent email, og adgangskode kan hentes her .