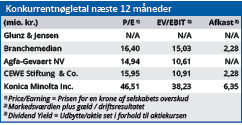

Glunz & Jensens overlevelseskamp har efterhånden varet i adskillige år, men intet tyder på, at den vil lykkes. Nu sælger man arvesølvet, og opgav at redde italiensk datterselskab.

Regnskabsåret 2019/20 satte ny bundrekord med en omsætning på 196 mio. kr. og resultat før skat på minus 21 mio. kr. Hovedparten af underskuddet kan ganske vist henføres til ekstraordinære poster, men det løfter ikke stemningen nævneværdigt.

Eksklusiv ekstraordinære poster leverede året nemlig kun et operationelt driftsresultat på 2000 kr., og det skal ses i forhold til finansielle nettoomkostninger på 3,1 mio. kr. Man tjente altså ikke nok på driften til at kunne betale renterne af den lånte kapital.

Kreditgivers motivation for at låne penge ud til en virksomhed, som ikke tjener nok til at betale renterne af den allerede lånte kapital, er lav. Motivationen blev næppe større af, at GJ ikke opfyldte de aftalte lånevilkår (covenants).

Nordea forlængede alligevel kreditaftalen med GJ, så den løber frem til maj 2021, og en væsentlig årsag hertil er sandsynligvis, at Nordea jvf. note 25 i årsregnskabet 2019/20 har sikkerhed i Selandia Park, som er den overskudsgivende del af GJ-koncernen.

Når GJ oplyser, at man har besluttet at sælge Selandia Park ”to strengthen the liquidity and capital of Glunz & Jensen”, sker det derfor som minimum med Nordeas godkendelse. Men højst sandsynligt efter krav fra Nordea, som betingelse for at forny den brudte kreditaftale.

Et andet krav har muligvis været, at GJ opgav turn-around processen for sit italienske datterselskab på trods af, at man de seneste år har tilført datterselskabet ”significant amounts of cash”. Den beslutning blev truffet i maj, som var samme måned Nordea forlængede GJ’s kreditaftale med et år. Derefter gik GJ’s italienske datterselskab konkurs.

En ulykke kommer sjældent alene

Men én ulykke kommer sjældent alene, og GJ’s 2020/21 regnskab bliver belastet af yderligere to væsentlige forhold:

1) For det første var ankomsten af Covid-19 rigtig dårlig timing for GJ, som i halvårsregnskabet 2020/21 oplyser, at den har haft en negativ effekt på ordreindgangen og omsætningen.

Som følge heraf nedjusterede man allerede efter 1. kvartal omsætningsforventningerne til 130-140 mio. kr. (tidligere 150-160 mio. kr.), mens EBITDA nu forventes at ende i intervallet 12-14 mio. kr. (tidligere 15 mio. kr.). Med GJ’s udmeldinger fra tidligere år i erindring, vil det ikke overraske, hvis både omsætning og indtjening bliver nedjusteret endnu engang, inden året er slut.

2) Selandia er sat til salg, men i årsregnskabet oplyses, at Covid-19 muligvis forsinker salget eller påvirker salgsprisen. Samtidig er man ramt af uventede omkostninger til bygningsrenovering i Selandia Park. Begge dele kan forringe aktivets funktion som finansiel redningskrans for GJ.

Et selskab under afvikling

GJ’s seneste regnskaber tegner billedet af et selskab under afvikling med Nordea som dirigent. Uden Selandia Park består koncernen kun af den produktionsvirksomhed, som siden starten af årtusindeskiftet har været i kronisk tilbagegang. Dengang var omsætningen 829 mio. kr. og seneste melding om 2020/21 lyder på 130-140 mio. kr.

Aktionærerne skulle have taget imod overtagelsestilbuddet på kurs 64 i marts 2018.

Bruno Japp

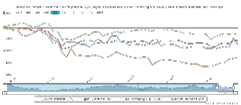

Aktuel kurs 52,00

Kursmål (6 måneder) N/A

Læs tidligere analyser af G&J her. Password er abonnent email, og adgangskode kan hentes her .