En genindførsel af forventningerne for 2020 var lige hvad investorerne sukkede efter, og det gav ny luft til den tidligere så pressede aktie. Men det er svært at se et potentiale fra det nuværende kursniveau, og den pressede balance kan være et risikoelement i sig selv.

Aktiekursen i Nilfisk har gennemgået et solidt comeback siden vores omtale i september. Her var det tydeligt, at usikkerheden var stor, og aktiekursen afspejlede en stor mangel på tillid. Ikke mindst pga. den manglende gennemsigtighed, da man endnu ikke i september havde genindført forventningen til helåret efter suspensionen i marts.

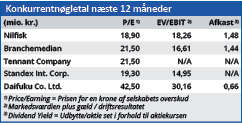

Oktober var ikke mange dage gammel, førend man på baggrund af de præliminære tal for 3. kvartal genindførte forventningerne til helåret, og de var kraftigt reduceret i forhold til den oprindelige udmelding. Det var dog bedre end ingenting, og i de efterfølgende måneder steg aktien med over 70 procent til kurs 130. Aktien har nu indhentet det store efterslæb til konkurrentent Tennant.

Det er også værd at notere, at konsensusestimaterne til indtjeningen per aktie for 2020 og 2021 blev løftet med 21 procent og 7 procent, hvilket illustrerer, at selskabet bedre end frygtet har kunnet fastholde meget af EBITDA-indtjeningen.

I denne uge fremlagde selskabet så preliminære tal for 2020, som var marginalt bedre end de tidligere udmeldinger, der blev bekræftet i 3. kvartalsrapporten i november. Man formåede at fastholde en flot EBITDA-margin på 12 procent og en negativ omsætningsvækst på 11,5 procent. Året sluttede marginalt bedre end ventet, men der varsles om forøget usikkerhed om 1. halvår pga. den nye smittebølge med nedlukninger og restriktioner.

Aktien er nu tæt på det kursniveau omkring 140-160, hvor den lå inden coronaudbruddet, og når selskabet samtidig varsler om ny usikkerhed for 1. halvår, er det nærliggende at spørge om, ikke aktiekursen er for høj? Det ligger heller ikke i kortene, at man f.eks. i 2021 vil nå tilbage på omsætningen fra 2019.

Immaterielle aktiver 1,8 x egenkapitalen

Vi er stadig lunkne i forhold til den relativt høje nettorentebærende gæld på aktuelt 340 mio. euro, også selvom Nilfisk skulle vende tilbage til at være overskudsgivende i 2021.

Vi vil fremhæve risikoen i Nilfisks balance, hvor immaterielle aktiver for 264 mio. euro skal værditestes i forbindelse med udarbejdelsen af årsregnskabet. Egenkapitalen på 145 mio. euro giver ikke meget at stå imod med.

Nilfisk blev udskilt fra NKT Holding i oktober 2017, og NKT’s aktiekurs har virkelig fået vinger efter to kapitalforhøjelser i 2020. Det sker efter en total deroute ned omkring kurs 70-80, som Nilfisk pudsigt nok også ser ud til at have bundet i. De langsigtede vækstudsigter er dog markant bedre for NKT end for Nilfisk, der opererer på et meget modent marked med lav vækst. Også på den baggrund har vi svært ved at se et interessant kurspotentiale i Nilfisk pt. trods den vendte stemning hos investorerne.

Ser vi på de aktuelle konsensusestimater, så forventes 2020-bundlinjen at gå i et rundt nul, mens estimaterne for 2021 og 2022 er en bundlinje på 28 mio. euro henholdsvis 36 mio. euro. Den indtjening er båret af en EBITDA-margin på forventelig 13,1 og 13,6 procent de to kommende år. Det svarer til til en P/E på 19 henholdsvis 14,8 og på det niveau ser vi mange andre og mere interessante aktier med en bedre balance.

Steen Albrecthsen

Akuelkurs 140,00

Kursmål(6 måneder) 125,00

Læs tidligere analyser af Nilfisk her. Password er abonnent email, og adgangskode kan hentes her .