I sidste uge udnævnte vi Per Aarsleff til en af de potentielle vinderaktier i 2021. I dag vil vi se nærmere på selskabets nyeste årsregnskab, som blev offentliggjort den 22. december.

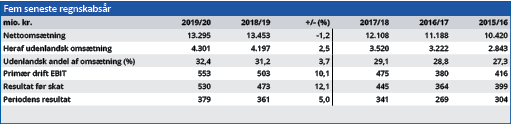

Per Aarsleffs stabile omsætningsstigning standsede i 2019/20, hvor omsætningen faldt med 1,2 procent. Den organiske omsætningsvækst (ekskl. tilkøb af virksomheder) var minus 2,2 procent, og faldet forklares med en opbremsning på det islandske marked.

Selvom Per Aarsleff hører til de virksomheder, som er ramt mindst af Covid-19 situationen, kan en omsætningstilbagegang på 1-2 procent ikke tænde advarselslamperne i et år med massive internationale nedlukninger og restriktioner. For det kommende regnskabsår forventes da også en stigning i omsætningen på 5 procent.

Vi har tilføjet regnskabet en uofficiel linje med den udenlandske del af Per Aarsleffs omsætning, som har været støt stigende de seneste fem år. Også i det netop afsluttede Covid-19 år, hvor den udenlandske omsætning steg med 2,5 procent.

Den større spredning af omsætningen mindsker afhængigheden af et enkelt marked, og reducerer dermed risikoen i aktien.

På indtjeningssiden øgede man det primære driftsresultat (EBIT) med 10 procent på trods af en lavere omsætning. Hvis vi korrigerer årets resultat for den regnskabstekniske nedskrivning af goodwill på 72 mio. kr. og korrigerer sammenligningstallene fra 2018/19 for en ekstraordinær omkostning på 72 mio. kr. fra en tabt voldgiftssag, bliver den reelle stigning 9 procent.

Fremadrettet indleder Per Aarsleff regnskabs-året 2020/21 med et forventet EBIT på 600 mio. kr., hvilket ganske vist er 8 procent over det officielle resultat af 2019/20, men 4 procent under EBIT korrigeret for goodwillnedskrivning.

Den forsigtige udmelding kan til en vis grad begrundes med usikkerheden om, hvilke konsekvenser Covid-19 får i det kommende år.

Men eftersom Per Aarsleffs forretning bygger på store og flerårige projekter, og man afsluttede 2019/20 med en ordrebeholdning på 20,4 mia. kr. (2018/19: 17,4 mia. kr.), er det vanskeligt at acceptere pessimismen. Specielt eftersom statslige investeringer i anlægsprojekter er en af de måder, de økonomiske konsekvenser af Covid-19 kan forventes begrænset på.

Vi anser det for meget sandsynligt, at Per Aarsleff opjusterer forventningerne i løbet af regnskabsåret og hæver kursmålet fra 293 til 357.

Bruno Japp

Aktuel kurs 308,50

Kursmål (6 måneder) 357,00

Læs tidligere analyser af Per Aarsleff her. Password er abonnent email, og adgangskode kan hentes her .