Tanksektoren har endnu ikke indarbejdet konsekvenserne af det forventede økonomiske opsving, når befolkningerne er vaccinerede og mobiliteten øges. 2021-udsigterne for Tormaktien er derfor nok engang interessante.

Ved vores seneste omtale i marts måned var festen i tanksektoren lige begyndt til trods for, at coronaudbruddet var i fuld gang, og aktiemarkederne nærmest var i frit fald.

Problemet var helt overordnet, at den globale olieproduktion fortsatte næsten uforandret i marts-april, mens olieprisen var i frit fald pga. den manglende efterspørgsel fra en verden, der gik i stå. Først i løbet af maj måned begyndte OPEC og de andre store olieproducenter at få begrænset produktionen, hvormed der blev mindre olie at sejle rundt og ikke mindst mindre overskydende olie at oplagre.

Nogenlunde de samme mekanismer udspillede sig indenfor produkttank, og markedet er fortsat ved at arbejde sig ud af de store lagre, der blev opbygget pga. den billige overskudsolie. Store lagre betyder i udgangspunktet færre raffinerede produkter, der skal sejles rundt, og da forbruget (med Kina som undtagelse) med den seneste omgang lockdowns langt fra er tilbage på pre-coronaniveauet, er raterne ikke voldsomt gode p.t.

Torm forventede at tjene mere i 1. kvartal 2020 end for hele 2019, og det viste sig også at være tilfældet. Resultatet for 1. kvartal endte på 56,4 mio. USD mod 47 mio. USD for 2019. 2. kvartal 2020 blev endnu bedre med et resultat på 71,1 mio. USD, svarende til næsten 1 USD per aktie eller omkring 10 procent af markedsværdien ved kurs 65.

3. kvartal gav i praksis et nulresultat (1 mio. USD), og det vil næppe være for pessimistisk at vente et negativt resultat i 4.kvartal, som ellers normalt plejer at være et stærkt kvartal for tanksektoren. Torm havde ved fremlæggelsen af 3. kvartalsresultatet i starten af november afdækket ca. 2/3 af skibsdagene for 4. kvartal til 13.274 USD/dag mod en realiseret indsejling på 16.700 USD/dag for 3. kvartal.

Den cykliske natur i shipping

Som altid i shipping er det utrolig svært at forudse de kortsigtede bevægelser, fordi den oftest fine balance mellem udbud og efterspørgsel kan blive påvirket af så mange forskellige faktorer.

Til gengæld er det godt at have de lidt mere langsigtede briller på, og trods corona-krisen og dens sandsynligvis lidt mere langsigtede negative konsekvenser for særligt transportsektoren (fly, biler m.v.) og olieforbruget mere generelt, peger nogle af de grundlæggende faktorer i den rigtige retning. Først og fremmest er nybygningerne stadig på et lavt niveau, og indenfor de kommende år vil en stor mængde af flåden krydse 15 år og dermed forsvinde fra største segmenter af produkttankmarkedet. 15 år gamle skibe kan sjældent sejle hos de store globale kunder, og dermed også sjældent indsejle en fuld rate.

Ligeledes er de ældre skibe mindre effektive, mindre økonomiske og mindre miljøvenlige. Det er de mange skibe, der blev bygget i slutningen af 00’erne ovenpå det store og langvarige rateboom, som over de kommende år står overfor skrotning eller en betydelig nedgang i den indsejlede rate.

Endelig er der også udsigt til, at nedlukningen af flere mindre regionale raffinaderier vil øge behovet for søtransport, fordi den nye raffinaderikapacitet ligger længere væk fra forbrugsstedet. (Torms store konkurrent Scorpio har en oversigt over effekterne i deres seneste præsentation ).

Det siges, at den eneste kur mod lave rater er lave rater, fordi det mindsker sektorens lyst til at bygge nye skibe, og dermed påvirkes udbuddet af skibe, som igen tipper balancen over mod højere rater.

Estimaterne sænket betydeligt

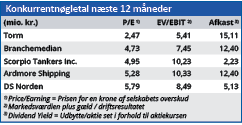

Konsensusestimaterne for Torm peger nu i retning af, at både 2021 og 2022 bliver sløje år med nulresultater. Estimaterne er sænket betydeligt siden marts måned, hvor de pegede på en Price/Earning for 2021 på 3,2. Siden da er aktiekursen faldet fra 53 til 45, samtidig med at P/E er steget voldsomt qua de nye analytikerforventninger om et nulresultat i 2021/22. Det samme er ikke helt tilfældet for konkurrenterne, hvor der stadig ligger en P/E-værdiansættelse omkring 11-14 for 2021, og dermed også implicit en forventning om et rimelig overskud.

Med andre ord er forventningerne altså skåret betydeligt ned for særligt Torm, og i vores øjne ligner Torm derfor et interessant bud på en aktie, der kan stige, når det økonomiske comeback indtræffer. Forventeligt efter 2. kvartal, når vaccinerne for alvor er rullet ud i den storforbrugende vestlige verden. Med et halvårsudbytte på 5,35 kr/aktie har aktionærerne i år fået andel i overskuddet for 1. halvår.

Aktien er nu tilbage i kurs 45, og selv hvis man korrigerer for udbyttet har aktien tabt et par kroner siden analysen i marts. Indre værdi per aktie ligger omkring 75 kr., når man korrigerer de bogførte skibsværdier til markedsværdier og skaber således lidt sikkerhed for investeringen.

Men det helt store spørgsmål er, hvad der skal til for at tanksektoren igen får luft under vingerne og aktiekurserne.

Vi tror i første omgang på et opsving, når verden åbner igen, olieforbruget øges og de stadig forhøjede lagre forsvinder. Torm startede 2020 i kurs 75, og det var med udsigt til en strukturel bedring i tankmarkedet. Corona kom på tværs og forsinkede og udvandede den udvikling en smule, selvom det medførte en helt fantastisk indtjening i 1. og primært 2. kvartal.

I tørlastsektoren har vi allerede set et flot opsving i raterne, hvilket sandsynligvis bl.a. skyldes at de typiske tørlastprodukter (eks. jernmalm) bliver brugt lidt tidligere i et økonomisk opsving, end de raffinerede olieprodukter, som Torm og konkurrenterne sejler med.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Torm

Aktuelkurs 45,50

Kursmål(6 måneder) 70,00

Læs tidligere analyser af Torm her. Password er abonnent email, og adgangskode kan hentes her .