Med et godt 4. kvartalsregnskab og udbytteudbetaling markerer Topdanmark som det sidste af de tre danske børsnoterede forsikringsselskaber, at det nu er business as usual i sektoren. Men gør det aktien attraktiv, når værdiansættelsen samtidig er tilbage på et højt niveau?

Topdanmark aflagde som det første selskab årsregnskab for 2020, og det var nok af mange imø-deset med spænding omkring udbyttet. På det punkt skuffede Topdanmark ikke, idet man valgte at udbetale 92 procent af årets overskud i udbytte. Det er en høj payout-ratio, men som man skriver er den ”lavere end normalt” (omkring 100 procent), og på den måde mener man at tilfredsstille den seneste ”henstilling” fra Finanstilsynet den 18. december omkring udbytter i den finansielle sektor. I absolutte tal foreslås et udbytte på 11,5 kr/aktie for regnskabsåret 2020, hvortil kommer 8,50 kr. som er den halvdel af sidste års udbytte, der blev udskudt på generalforsamlingen.

Tryg udbetalte udbytte allerede i november, og efterfølgende har Alm. Brand udbetalt provenuet fra salget af Alm. Brand Bank. Der er med andre ord tydelige tegn på, at vi næsten er tilbage på det normale for udbytte i forsikringssektoren.

Tilbage på sporet i 4. kvartal

Resultatet for 4. kvartal var lidt bedre end ventet, og for 2021 var der en lille opjustering af den forventede Combined Ratio før afløb (forholdet mellem præmieindtægten og omkostninger til skader, administration mv.) fra ca. 90 til 89-90, mens den forventede præmievækst på 3 procent blev fastholdt. Samlet er der udsigt til et resultat efter skat, men før afløb på 1,0-1,1 mia. kr. i 2021. Afløb er differencen mellem hensættelser til skadesudgifter og de senere realiserede udgifter. I de sidste mange år har selskaberne realiseret store gevinster ved afløb, som har påvirket Combined Ratio med flere procentpoint.

Denne trend er nedadgående, og afløbsresultatet vil blive mindre i de kommende år. Topdanmark lancerede i 3. kvartalsrapporten et effektiviseringsprogram (opskalerede investeringer i digitalisering mv.), som man i 4. kvartalsrapporten satte tal på. Det forventes nu, at der kan hentes helt op mod 500 mio. kr. i bruttoeffektiviseringsgevinster, hvilket betyder, at man ikke skal regne med, at det hele når hele vejen ned til bundlinjen. En del af gevinsten vil forventeligt gå til i kampen for at holde sig konkurrencedygtig over de kommende år. For 2021 ventes programmet at koste omkring 100 mio. kr., men med forventede gevinster allerede i 2021 på 120 mio. kr. er der tale om en positiv nettoeffekt på bundlinjen.

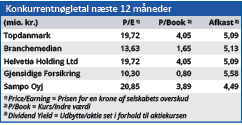

Med en pæn stigning op til vort kursmål på 300 er det fristende igen at anse aktien som fair prissat. Målt på Price/Earning er Topdanmark marginalt dyrere end Alm. Brand, som ikke længere har banken til at trække resultatet og værdiansættelsen ned. Alm. Brands forsikringsvirksomhed har de sidste mange år været særdeles veldrevet.

Tryg er prissat omkring 10 procent højere målt på 2021, og dermed er der fortsat rimelig orden i geledderne og den værdiansættelsesrangorden vi har set de sidste mange år blandt de danske forsikringsaktier med Tryg, Topdanmark og Alm. Brand i nævnte rækkefølge.

Vi ser ved det nuværende kurs ikke noget stort potentiale i Topdanmark. Fremadrettet ser det ud til, at aktionærerne som minimum har udsigt til et udbytte på 11-12 kr., hvilket er op mod 4 procent i direkte afkast.

Steen Albrechtsen

Aktuel kurs 298,00

Kursmål (6 måneder) 300,00

Læs tidligere analyser af Topdanmark her. Password er abonnent email, og adgangskode kan hentes her .