For SimCorp har det store spørgsmål hele tiden været, hvor stor en påvirkning corona ville udøve på forretningen. Nu kan der laves status for et 2020, der sluttede godt med en pæn ordreindgang og dermed også et begrundet håb om, at man er tilbage til før-corona.

SimCorp startede 2020 med at forvente en organisk vækst på 5-10 pct. I maj blev det ændret til en nulvækst plus/minus 5 pct. Det blev sidenhen i december præciseret til minus 2 pct. til plus 4 pct. Status for 2020 blev en positiv vækst på 1,4 pct. i lokal valuta, hvor opkøb leverede 1,5 pct. af omsætningen. Korrigeret herfor var den organiske vækst i forretningen reelt 0.

For 2021 arbejder man med en vækst på 6-11 pct. i lokal valuta, og i det lys er det meget fristende at konstatere, at forretningen er tilbage til tidligere, og at 2020 ender som en ”engangsforeteelse”.

4. kvartal 2019 var lidt særligt i den forstand, at omsætningen for hele året var mere jævnt fordelt end normalt, og at det i 2019 var 3. kvartal, som var særlig stærkt. I 2020 fandt SimCorp tilbage til den ”gamle model”, hvor 4. kvartal er ordretungt og følgelig kommer med en del ekstra licensindtægter, som flyder næsten uberørt ned på bundlinjen. I sig selv er det nærmest betryggende, og med lidt god vilje kan man godt se det som en indikation på at forretningen er tilbage, og at corona i et eller andet omfang mest af alt nu er en praktisk udfordring i forbindelse med kundebesøg, implementering og det opsøgende salgsarbejde.

Vi kan lave en øvelse og se på konsensusestimaterne fra februar 2020 (dvs. før corona for alvor fik tag i Europa) og sammenligne med estimaterne nu. I grove træk er omsætningsestimaterne for både 2021 og 2022 sænket med 30 mio. euro til 507 henholdsvis 560 mio. euro. Estimaterne for de samme år lød i februar 2020 på 539 henholdsvis 589 mio. euro. Det modsvarer et fald på 5-6 pct., og det er derfor nærliggende at se 2020 som et fladt år, der egentlig blot har parallelforskudt vækstkurven med et år. På Earning Per Share-niveau er effekten stort set den samme. Her er estimaterne faldet med ca. 8 pct.

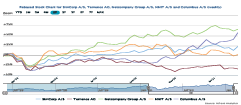

Aktien faldt på regnskabsdagen

Aktien faldt hele 7 pct. på regnskabsdagen, men der har ikke været de store reaktioner på kursmål og anbefalinger endnu efter regnskabet.

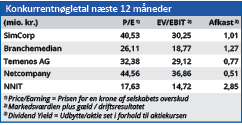

Til trods for løftede kursmål i forhold til pre-corona, ligger mediankursmålet omkring 105 euro, eller hvad der svarer til kurs 780. Altså 3-5 pct. under dagskursen. Analytikerne er splittede i forhold til aktien, og det negative syn på aktien er i et lille overtal med 4 anbefalinger på ”stærkt salg”. De resterende 4 anbefalinger fordeler sig med 2 Hold og 2 stærkt køb.

Med en forretning, der synes tilbage på sporet, er det bestemt sandsynligt, at SimCorps aktie også er ved at finde tilbage til det gamle spor, hvor investorerne gladelig betaler en høj P/E for den stabile vækst, som selskabet kan tilbyde. Aktuelt handler selskabet til en Price/Earning omkring 40 for 2021 og omkring 36 for de to efterfølgende år.

Med en aktuel P/E for 2022 på 36 kan vi i det historiske lys og med de nye lidt bedre antagelser om renteniveau og diskonteringsfaktor godt forsvare at løfte P/E til 40 efterhånden som 2022 nærmer sig. Det modsvarer et kursmål på 900 i slutningen af dette år. SimCorp er en dyr aktie og det vil den nok vedblive at være, nu hvor forretningen ser ud til at være tilbage.

Steen Albrechtsen

Aktuel kurs 810,00

Kursmål (ultimo 2021) 900,00

Læs tidligere analyser af SimCorp her. Password er abonnent email, og adgangskode kan hentes her .