BørsmæglerRating 2021, obligationer: Danske Bank placerer sig som altid blandt de øverste i feltet, men som noget usædvanligt er banken i år ikke blandt de bedste til at stille priser på realkreditobligationer. En investor fremhæver dog, at banken var der, da markedet var turbulent sidste forår. Investorerne mærker det hurtigt, hvis en mægler ligger lidt skævt i forhold til de øvrige.

Økonomisk Ugebrev har gennemført sin BørsmæglerRating på obligationsmarkedet gennem et kvart århundrede, og over årene har der været et mønster: Aktørerne skiftes lidt til at blomstre nogle år, hvorefter de falder ned i feltet blandt de almindeligt dødelige. Gennem tiden har Unibank (senere Nordea), SEB, Danske Bank, Jyske Bank og nu senest Sydbank siddet nogle år ad gangen på førstepladsen.

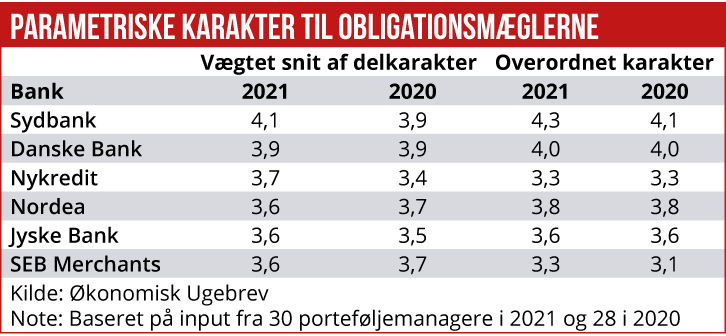

Danske Bank skiller sig dog ud som den aktør i markedet, der har den største kontinuitet. Det er kun få gange, den har ligget under top tre blandt de bedste mæglere på obligationsmarkedet, og i år er endda tiende år i træk, at den er blandt de to højest ratede. Det handler blandt andet om størrelse: Danske Bank er dem, man altid kan gå til, og langt de fleste investorer bruger den.

Samtidig er banken topratet på specifikke parametre som afvikling af handler og makroøkonomiske analyser. Og generelt når det gælder statsobligationer, er den seceond to none. Desuden er den i år bedst ratede på derivater og swaps.

Et hår i suppen

Det er samlet nok til at sikre en andenplads både efter den direkte rating og efter den parametriske score, der består af et vægtet gennemsnit af specifikke karakterer. Men i år er der dog et hår i suppen: Når det gælder prissætningen på realkreditobligationsmarkedet, får Danske Bank som noget usædvanligt en af de dårligste bedømmelser i feltet.

Én investor forklarer, at Danske Bank levede op til forventningerne under forårets uro. Men efter sommeren har han oplevet, at banken lå skævt i forhold til markedspriserne – ikke bare én gang, men flere, så hans indtryk var, at banken reelt ikke ønskede at tage positionerne.

I Danske Bank afviser Nicolai P. R. Larsen, global co-head of Rates & Credit, at banken skulle have ændret sin strategi i forhold til tidligere år, endsige at den skulle være ændret i løbet af sommeren. ”Men det er selvfølgelig vigtigt at lytte til feedback, og det er noget, vi gør med kunderne løbende. Det er en af måderne at forbedre sig på,” siger han.

”Markedet har været gennem flere faser i 2020, som har været ret ekstremt. Da krisen ramte, var der en kort periode med lav likviditet, få aktører og høj volatilitet. Og i den situation handler markedet på en anden måde, end det normalt vil gøre,” siger Nicolai P.R. Larsen.

Han glæder sig over, at Danske Bank holder sin høje kendskabsgrad og flotte karakterer på øvrige områder: ”Vi har fastholdt vores strategi med både at være der i bredden og i dybden, og så er det utroligt godt at se, at kunderne værdsætter det. Men undersøgelsen viser også, at konkurrencen er hård, og jeg håber, at kunderne har oplevet, at vi var i stand til at levere god service, selv da det var svært.”

Nordea kommer ind på en samlet tredjeplads i den overordnede rating og som nummer to på prissætningen af realkreditobligationer. Ligesom Danske Bank opfatter den det som sin rolle at være en potentiel samhandelspartner hver gang – bl.a. fordi man ligesom den store konkurrent ejer et realkreditinstitut og derfor har en bredere interesse i, at også realkreditobligationsmarkedet fungerer godt.

At dømme efter de specifikke karakterer er det særligt kvaliteten af analyserne, der trækker ned i Nordeas rating i forhold til de andre aktører i frontgruppen.

Snuden i sporet

”2020 har været et meget anderledes år med stor volatilitet, specielt i marts måned, og selvklart den lange nedlukning af verden. I Nordea bestræber vi os altid på at være en vigtig modpart i det danske realkredit- og rentemarked til fordel for vores investorer og udstedere. Så det, at vores team har cementeret vores tredjeplads i en tæt top, må siges at være bestået.

Når det er sagt, så er vores ambition altid at ligge nummer ét. Vi kommer derfor til at fortsætte med snuden i sporet i 2021, hvor vi vil gøre vores bedste for at levere fra øverste hylde til vores kunder,” skriver Jan Sass Kindberg, chef for fixed income sales Danmark i Nordea, i en kommentar.

Jyske Bank, der som obligationsmægler havde sin ratingmæssige storhedstid med tre førstepladser i træk fra 2015 til 2017 gentager sidste års fjerdeplads, og ligeledes med samme bedømmelse. Som for Danske Bank og Nordea betinger også her familieskabet til et realkreditinstitut (Jyske Kredit) en bredere interesse i realkreditobligationsmarkedet, og Jyske Bank bliver bedømt som den klart bedste til prissætningen i det segment. Også på en række andre parametre er der pæne bedømmelser, mens lave karakterer fra markedet for statsobligationer, som heller ikke er noget fokusområde, trækker ned i den parametriske score.

Morten Byrdal, head of trading i Jyske Bank, hæfter sig nok så meget ved, at næsten alle kender Jyske Bank, og at de fleste også kender bankens obligationsafdeling så godt, at de kan give den specifikke karakterer. ”Det vidner om, at vi er til stede der, hvor vi gerne vil være det. Jeg hæfter mig også ved, at vi ligger på en andenplads i prissætningen, som er det, kunderne vægter højest. Endelig glæder jeg mig over, at vi har fremgang i henseende til derivater og swaps, som er et indsatsområde for os,” siger han.

Nykredit Bank på femtepladsen har naturligvis mere end nogen anden forbindelse til realkreditsektoren. Men som mægler har den tidligere oplyst at have fokus på helt de store investorer. Dermed mener den heller ikke, at Økonomisk Ugebrevs rating, der får besvarelser fra både små og store investorer, er helt retvisende for dens vedkommende. Nykredit Bank har i år ikke ønsket at kommentere ratingen yderligere.

SEB er som nævnt en af de spillere, der tilbage i tiden har taget topplaceringer. I de senere år har banken dog ligget tungt i ratingen, og igen i år bliver det til en sjetteplads. Traditionelt har SEB været kendt for rigtigt gode analyser, men for mindre skarpe priser. At dømme efter de specifikke karakterer er analyserne stadig af høj kvalitet. Men andre mæglere er kommet op på omgangshøjde på det felt, uden at SEB til gengæld har indhentet dem på prissætningen. SEB har ikke ønsket at kommentere årets rating.

På syvende- og sidstepladsen kommer Spar Nord, der synes at have fundet en plads i markedet som en nichespiller, der engang imellem kan komme til fadet på markedet for realkreditobligationer. Jan Gerhardt, direktør for handels- og udlandsområdet, har tidligere år udtalt, at han håber, at flere institutionelle kunder hen ad vejen vil få øjnene op for bankens ”tætte og fokuserede rådgivning”. Det gælder stadig, oplyser han.

Ambitionen synes ikke helt urealistisk, når man anskuer Sydbank, der tidligere også som noget næsten selvfølgeligt synes at havne på en af bundplaceringerne. Men pludselig begyndte den at bevæge sig op i feltet, og nu ligger den altså for andet år i træk helt i top med høje specifikke karakterer på især prissætning på realkreditobligationer samt rådgivning og afvikling af handler. Desuden ligger Sydbank blandt de højest ratede på analyser af realkreditobligationer.

Succesen giver smag for mere, bekræfter afdelingsdirektør Bjarke Nissen Friedrichsen fra Sydbank. Og med det store fokus på realkreditobligationer er der for så vidt ikke mangel på andre potentielle fokusområder, man kunne kaste sig over. Men først og fremmest vil man beskytte de styrker, man nu har opbygget, så man ikke skuffer kunderne og dumper ned i tabellen igen.

”Vi bobler ikke helt over hernede. Vi beholder fødderne på jorden og knokler videre, uanset hvor i tabellen vi er placeret. Det vil selvfølgelig være oplagt at forsøge med nogle nye tiltag, og der er ikke tvivl om, at vi ambitiøse. Men vi er også meget bevidste om, at vi ikke skal tage ti skridt frem, for så måneden efter at tage ferm skridt tilbage igen. Vi forsøger at tage små skridt fremad og hele tiden blive lidt bedre. Det sikrer på den lange bane stabiliteten over for kunderne,” siger Bjarke Nissen Friedrichsen.

I den forgangne uge skvulpede obligationsmarkedet meget markant op og ned. Det illustrerede problemstillingen, mener Bjarke Nissen Friedrichsen: ”Stabilitet og kontinuitet tager utroligt lang tid at opbygge overfor kunderne. Men det tager kun få sekunder at nedbryde. I de her markeder, hvor obligationskurserne flyver op og ned, skal der ikke mange skæve priser til før, at al stabilitet og kontinuitet er væk. Det ser så let ud på papiret, men det er virkelig svært i praksis.”

Sten Thorup Kristensen