I Økonomisk Ugebrev Formue nr. 6/2021 bragte vi ved en fejl en B&O-analyse baseret på ældre tal end vores halvårsanalyse i nr. 2/2021. Indholdet i artiklen var korrekt, men den var baseret på de tilgængelige tal, da artiklen blev skrevet. Analysen i nr. 2/2021 tog udgangspunkt i nyere tal og er dermed den mest aktuelle. Vi beklager fejlen, og for en god ordens skyld gennemgår vi her nogle nøgletal gældende efter B&O’s halvårsregnskab samt opdaterer vores konklusion omkring aktien ud fra helt aktuelle tal.

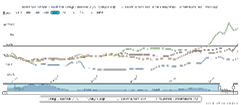

På tidspunktet for analysen i nr. 2/2021 blev B&O-aktien handlet til kurs 31,98 efter en ekstrem stigning på 166 procent fra den 25. september 2020 og frem til halvårsregnskabet den 12. januar i år. Vi konkluderede dengang, at B&O stadig var et underskudsgivende selskab, og at aktien blev handlet til en forventet Price/Earning på 25,43 i 2022, hvilket var 65 procent højere end branchemedianen. Aktiekursen indeholdt efter vores vurdering en ganske betydelig risiko. Ikke mindst pga. de høje forventninger, som havde løftet kursen op.

Men siden da steg kursen yderligere 20 procent, og nøgletallene er i dag endnu skævere.

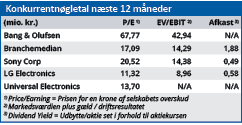

For de næste 12 måneder handles B&O-aktien til en forventet Price/Earning 67,77, og for kalenderåret 2021 er tallet 45,84. Det gør B&O-aktien til den 6. dyreste på Københavns Fondsbørs målt på Price/Earning. Det placerer bl.a. underskudsgivende B&O foran succesfulde selskaber som Ørsted, Vestas, SimCorp og DSV. Den placering kan man sætte spørgsmålstegn ved rimeligheden af.

Forventningerne til B&O er løbet løbsk

Hvis vi ser endnu et år frem, er billedet det samme: På tidspunktet for analysen i nr. 2/2021 var den forventede Price/Earning for 2022 25,43, hvilket var 65 procent højere end branchemedianen. Siden er B&O’s forventede Price/Earning 2022 steget til 26,50, mens branchemedianen er faldet til 13,48. Stigningen i forventningerne til B&O kan altså ikke begrundes med en generel optimisme i markedet. Forskellen mellem branchemedianen og den forventede Price/Earning 2022 hos B&O er nu steget til 97 procent. Det har vi også vanskeligt ved at se rimeligheden i.

Et andet interessant nøgletal er EV/EBIT, som fortæller, hvor mange gange markedet er parat til at betale for et selskabs operationelle resultat. Her er det forventede EV/EBIT 2021 for B&O 32,96, mens branchemedianen er mindre end det halve. Nærmere bestemt 14,05. Som udvalgte eksempler kan nævnes Sony (14,38), LG Electronics (8,96) og Universal Electronics (10,64).

Endnu engang er det vanskeligt at se begrundelsen for, at B&O-aktien værdiansættes som værende så meget mere værd.

En mulig forklaring kan være, at den accelererende stigning i B&O-aktien har fået kursen til at udvikle sig til en aktieboble. Altså en aktiekurs, som er løbet løbsk i takt med, at flere og flere spekulanter kobler sig på en stigende aktie uden hensyntagen til de bagvedliggende realiteter.

En stigning på 218 procent fra kurs 12 den 25. september 2019 til til kurs 38,2 den 12. februar i år kunne måske forsvares i et optimistisk aktiemarked. Men med stigende sandsynlighed for pres på aktiekurserne, er det ikke længere forsvarligt at ignorere den betydelige usikkerhed, som er knyttet til B&O’s fremtid. På den baggrund frygter vi, at den aktuelle kurs er en aktieboble, som nærmer sig bristepunktet.

Bruno Japp

Aktuel kurs 32,94

Kursmål (6 måneder) N/A

Læs tidligere analyser af B&O her. Password er abonnent email, og adgangskode kan hentes her .