DSV’s årsregnskab 2020 gentager de seneste mange års historie om et succesfuldt selskab i vækst. Succesen kan tydeligt aflæses i aktiekursens stigning. Men alt har en grænse, og investorernes optimisme omkring DSV har måske passeret den grænse.

Efter gennemlæsning af DSV’s årsregnskab 2020 er det fristende at opsummere analysen af selskabet med disse tre linjer:

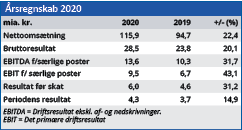

• Vækstprocenten for det primære driftsresultat (EBIT) var to-cifret.

• EBIT-væksten forventes også i 2021 at blive to-cifret.

• DSV fortsætter væksten år efter år både organisk og gennem tilkøb/integration.

Omkring det sidste punkt kan tilføjes, at integrationen af Panalpina på halvdelen af DSV’s størrelse blev gennemført succesfuldt på kun 15 måneder. Det illustrerer DSV’s eminente evne til at integrere tilkøbte virksomheder, og ifølge bestyrelsesformandens beretning er tilkøb fortsat et kerneelement i DSV’s vækststrategi.

Efter endnu et fremragende årsregnskab er der vel ikke noget at betænke sig på? Det må blive endnu en lysende købsanbefaling til en af børsens mest succesfulde aktier. Eller hvad?

Der er ganske vist ingen tvivl om, at DSV har været ekstremt succesfulde, og der er næppe heller tvivl om, at de vil fortsætte succesen et godt stykke tid endnu. Problemet med prissættelsen af DSV-aktien ligger imidlertid ikke hos selskabet, men hos investorerne.

Aktiemarkedet værdiansætter på forventninger til fremtiden, og det betyder for DSV’s vedkommende, at investorerne fremskriver fortidens succes et godt stykke ud i fremtiden.

Det er også helt legitimt til en vis grænse, men jo længere ud i fremtiden man forsøger at spejde, jo større bliver usikkerheden, og det tager den aktuelle værdiansættelse af DSV ikke længere tilstrækkeligt højde for.

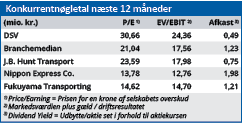

Den er nogle investorer måske allerede begyndt at sætte spørgsmålstegn ved i det skjulte. Hvis vi sammenligner analytikernes forventede Price/Earning for de næste 12 måneder med samme tal for fire måneder siden, viser det sig nemlig, at afstanden mellem DSV og branchemedianen er reduceret fra 53 procent til 46 procent.

Det kan være et signal om, at nogle investorer begynder at se buen være spændt for hårdt, når det gælder optimismen omkring DSV’s fremtidige indtjening i forhold til konkurrenterne.

I Økonomisk Ugebrev Formue nr. 38/2020 hed overskriften til vores DSV-analyse ”Fremragende DSV rammer nu kursloftet”, og på daværende tidspunkt var kursen 1035. Det nye årsregnskab ændrer ikke ved den konklusion, og selvom vi hæver kursmålet fra 1014 til 1058, anser vi nu DSV som svagt overvurderet ved den aktuelle kurs.

Bruno Japp

Aktuel kurs 1105,00

1105,00 ØU købsanbefaling op til kurs: 1058,00

Læs tidligere analyser af DSV her. Password er abonnent email, og adgangskode kan hentes her .