AGF’s halvårsregnskab er langt bedre, end man ville forvente i en Corona-tid. Specielt når hovedindtægten er hårdt ramt af coronakrisens restriktioner. Så hvorfor er AGF tilsyneladende ikke ramt på økonomien af restriktionerne?

Svaret er, at det er de også, men der er fire konkrete forhold, som redder regnskabet:

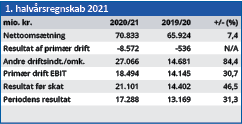

For det første er tilskuertallet på Århus Stadion i indeværende sæson faldet til gennemsnitligt 1039 tilskuere mod 7913 i den foregående sæson1). Selvom det gør AGF til det mest sete hjemmehold, medfører det en betydelig nedgang i omsætningen. Det kompenseres dog delvist af offentlige tilskud på 5,9 mio. kr.

For det andet har den fysiske tilstedeværelse ved AGF’s fodboldkampe været kraftigt begrænset, men antallet af seere til holdets kampe er derimod steget 24 procent. I 1. halvår har 2,74 mio. TV-seere således set AGF’s kampe, og det har betydning for AGF’s andel af TV-pengene. Altså det beløb, som TV betaler til dansk fodbold for at vise kampene på TV.

For det tredje vandt AGF i fjor bronzemedaljer i Superligaen, og i år ligger holdet p.t. også på en 3. plads. I praksis har man sikret sig en plads i mesterskabslutspillet, og den sportslige succes er sandsynligvis medvirkende til en øget sponsorinteresse. I halvårsregnskabet nævnes netop stigende sponsorindtægter som en medvirkende årsag til den positive kommercielle udvikling.

For det fjerde har effekten af de første tre forhold ikke i sig selv været tilstrækkeligt til at forhindre en tilbagegang i det primære driftsresultat ekskl. transferindtægter. Her har man afløst en nogenlunde balance i 1. halvår 2019/20 af et underskud på 8,6 mio. kr.

Men underskuddet opvejes i rigelig grad af ”Andre driftsindtægter/omkostninger”, som stiger fra 14,7 mio. kr. til 27,1 mio. kr. En del af denne post omfatter de tidligere nævnte offentlige tilskud på 5,9 mio. kr., men den afgørende del er et overskud på spillerhandler på 21,1 mio. kr.

Overskuddet er primært skabt ved salg af Mustapha Bundu til RSC Anderlecht i en aftale, som betegnes som en historisk stor aftale for AGF. Transferprisen formodes at være 2,8 mio. euro svarende til 20,8 mio. kr.2)

Udsigt til endnu et to-cifret millionoverskud

Selvom AGF ikke bogfører transferindtægter som en del af den primære drift, må de i praksis betragtes som sådan. Denne post redder endnu engang klubben fra et stort underskud, så man for tredje år i træk realiserer et to-cifret millionoverskud. Det forventes at ligge i intervallet 15-30 mio. kr.

Det er en markant positiv udvikling fra de mange år, hvor AGF var en kronisk underskudsforretning, og hvor løbende kapitaltilskud var en forudsætning for selskabets overlevelse.

Selvom vi som udgangspunkt ikke vurderer værdien af fodboldvirksomheder pga. forretningens risikable og normalt underskudsgivende karakter, betyder den positive udvikling i AGF, at vi her finder det forsvarligt at gøre en undtagelse.

Den betydelige afhængighed af enkeltstående to-cifrede millionindtægter betyder dog, at vi ud fra en objektiv betragtning ikke ser aktien som en god investering ved den aktuelle kurs.

Men vi erkender, at kursen sandsynligvis vil ligge langt over vores objektive Fair Value, så længe AGF har succes på fodboldbanen.

Bruno Japp

Aktuel kurs 0,77

ØU købsanbefaling op til kurs: 0,45

Læs tidligere analyser af AGF her. Password er abonnent email, og adgangskode kan hentes her .

1) Kilde: https://superstats.dk

2) Kilde: https://www.transfermarkt.com