Det står mere og mere tydeligt, at der skal flere opkøb på bordet, hvis NNIT skal tilbage på vækstsporet. Den godt indtjenende og stærkt voksende Life Science forretning skal udvides endnu mere for at slå igennem samlet set.

En IT-virksomhed, der ikke vokser, kan næsten anses som et paradoks i disse tider, hvor IT-aktier over en bred kam fortsat er højt værdisat og med fine vækstudsigter. Efter et fald på 7,5 procent i omsætningen i 2020 til 2.830 mio. kr. er det umiddelbart positivt, at NNIT’s forventning til 2021 lyder på en omsætningsvækst på 1-4 procent. Der er dog ikke tale om en direkte organisk vækst, da forventningen inkluderer Excellis, som NNIT købte sidste år. Excellis bidrog med 2 måneders omsætning i 2020, svarende til ca. 15 mio. kr. I 2021 indgår Excellis fuldt ud, og det betyder en ekstra omsætning på op imod 100 mio. kr., eller hvad der svarer til en væsentlig del af den forventede 2021-fremgang på 1-4 procent (28 til 115 mio. kr.) Uden tilkøbte Excellis ville 2021 altså i bedste fald vise en marginal fremgang i forretningen.

Driveren bag den flade udvikling er en gammel kending – Novo Nordisk og den faldende omsætning herfra. Omsætningen fra Novo Nordisk faldt 22 procent i 2020, men korrigerer man for prisændringen på forlængelsen af store IT-driftsaftaler, faldt omsætningen kun med 11 procent. Heri ligger en tydelig indikation af de gode priser, man historisk har haft i aftalerne med Novo.

Den positive vinkel er, at vendepunktet nærmer sig, hvor Novo Nordisk fylder så lidt, at den ikke længere trækker ned. For en håndfuld år siden var andelen omkring 50 procent.

På mange områder var regnskabet for 4. kvartal og for helåret meget sigende for, hvor NNIT står lige nu. Trods de gennemførte omstruktureringer er indtjeningen virkelig blevet ramt i 2020. Driftsmarginen (før særlig poster) faldt fra 10,1 procent til 7,3 procent i det normalt stærke 4. kvartal og fra 7,8 procent til 5,8 procent for helåret.

Heri har den faldende omsætning en betydning, men synderen ligger også højere oppe i resultatopgørelsen – bruttomarginen i Life Science forretningen. Den faldt fra 24,3 til 18 procent i 4. kvartal og fra 21,6 procent til 16,8 procent for helåret. Novo må bære en ganske væsentlig del heraf.

For 2021 forventes en driftsmargin på 6-7 procent, hvilket indikerer, forretningen er ved at være skåret til, og at omkostningsbesparelserne på 150-200 mio. kr. slår igennem. Og kigger vi længere frem, ligger analytikernes konsensusestimater p.t. med en omsætningsvækst for både 2022 og 2023 på 5-6 procent.

Er interessen for aktien forsvundet?

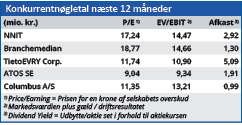

Med en aktuel kurs på 106 og en markedsværdi på 2,6 mia. kr. er NNIT ikke nogen stor aktie, og interessen for NNIT er ikke, hvad den har været. Blot til reference har Netcompany en markedsværdi på 27 mia. kr. og SimCorp på 31,6 mia. kr.

Mere bemærkelsesværdigt er det, at Netcompany omsatte for 2,838 mia. kr. i 2020 og for 3,4 mia. kr. Altså en omsætning, der nærmest på decimalen er på størrelse med NNIT’s. I august ved kurs 136 satte vi et kursmål på 120. Vi sænker det en smule til 110, da vi forventer, at den kage NNIT er ved at bage nok skal have et eller to år mere i ovnen, førend den er serveringsklar. Spørgsmålet er, hvornår investorerne tør sætte tænderne i den? Vi tror ikke, at det vil ske de næste 6 måneder.

Steen Albrechtsen

Aktuel kurs 106,00

Fair Value 110,00

Læs tidligere analyser af NNIT her. Password er abonnent email, og adgangskode kan hentes her .