Ovenpå et flot frasalg af softwareforretningen er et stort ekstraordinært udbytte på vej til aktionærerne. Den tilbageværende forretning er stadig coronaramt, omend der er udsigt til stabilisering i 2021. Vækstplanerne lader vente på sig, og det samme gør ansættelsen af en ny CEO.

Columbus har i januar afsluttet salget af To-Increase softwareforretningen, og salgsprisen blev rigtigt pæn. Det blev til et nettoprovenu på 115 mio. euro eller 856 mio. kr., og det viste sig dermed, at der var en anseelig værdi gemt i forretningen.

Eller måske ikke direkte gemt, men i hvert fald en værdi, som investorerne ikke tillagde stor vægt, mens den var en del af hele Columbus-forretningen. Kursen er steget pænt fra 9, siden vor seneste omtale, og differencen udgør ret præcist det ekstraordinære udbytte på 6 kr., som man vil udbetale ovenpå frasalget.

Columbus skriver selv, at ”2021 is expected to be the year of stabilization”, og det ser ud til at være ganske rammende vurderet ud fra de finansielle forventninger til 2021.

Apropos stabilisering, så er selskabet fortsat uden permanent CEO. Selskabets tidligere CEO Thomas Honoré stoppede meget abrupt midt i arbejdet med den nye strategi i slutningen af august. Den manglende CEO er sammen med den fortsat forhøjede usikkerhed i forretningen sandsynligvis også baggrunden for, at man endnu ikke er særlig konkret i udmeldingen om de finansielle målsætninger og konsekvenser af den nye strategi. Ret beset har vi kun målsætningen om trinvist at løfte den organiske vækst, således at den i regnskabsåret 2023 når minimum 10 procent.

Uklar 2023 indtjening

Rejsen til 2023 kan blive spændende, hvis Columbus for alvor lykkedes med at få positioneret sig i markedet til en organisk vækst på 10 procent. Det er dog for tidligt at indregne planerne i stor stil, da vi endnu ikke kender de indtjeningsmæssige vilkår. CFO Hans Henrik Thrane vil (naturligvis) ikke overfor os kommentere den forventede marginudvikling yderligere, udover at man gradvist vil forbedre EBITDA-marginen. Han tilføjer, at man ”endnu ikke er klar til at melde officielle målsætninger ud, da der bl.a. skal tages beslutninger om timing og størrelse af de investeringer, der skal gøres via resultatopgørelsen for at nå målet om den organiske vækst. Det er også tænkeligt, at den nye CEO vil have indflydelse på netop dette.”

Investeringer via resultatopgørelsen udgiftsføres med det samme. De påvirker dermed indtjeningen og EBITDA-marginen negativt. Senere hen vil ”afkastet” af investeringerne forventeligt løfte den organiske vækst og dermed også øge omsætningen og indtjeningsgraden, da der vil være mere omsætning til at dække de faste omkostninger.

På kort sigt ser vi ikke længere et stort potentiale, da vi forventer, at der går lidt tid, førend en ny CEO er tiltrådt og indkørt.

Det virker også som om, 2021 ikke for alvor bliver et stort comeback-år, ligesom der fortsat er pæne udfordringer med den amerikanske forretning, hvor det endnu kniber gevaldigt med at skabe indtjening.

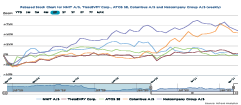

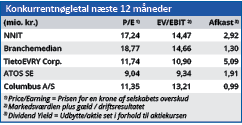

Med dagens kurs er vores tidligere kursmål på 14 indfriet, og vi ser en aktie, der nok vil handle sidelæns det næste stykke tid. Eller med Columbus’ egne ord, vil stabilisering nok være kodeordet for de næste mange måneder – og her tænker vi konkret på aktiekursen.

Steen Albrechtsen

Aktuel Kurs 15,00

Fair Value (før udbytte) 15,50

Læs tidligere analyser af Columbus her. Password er abonnent email, og adgangskode kan hentes her .