Et opkøb, som forøger et selskabs omsætning med 23 procent, vil normalt være en stor nyhed. Men for DSV er det næsten dagligdag. Derfor er værdien af det store opkøb til en vis grad allerede indregnet i aktiekursen.

DSV har gennem adskillige år systematisk øget både omsætning og indtjening gennem opkøb, som man derefter succesfuldt har integreret i koncernen. Det var derfor ikke nogen større overraskelse, da DSV’s 1. kvartalsregnskab i tirsdags var ledsaget af meddelelsen om endnu et opkøb. Denne gang har man købt Global Integrated Logistics (GIL) af Agility Public Warehousing Company K.S.C.P.

GIL havde i 2020 en omsætning på 4 mia. USD svarende til lidt under 25 mia. kr. I forhold til DSV’s omsætning i 2020 på 116 mia. kr. er der tale om et forholdsvis lille køb, men købet er mere betydningsfuldt, end de overordnede tal viser.

80 procent af GIL’s omsætning hentes således i Air & Ocean fragt, og selskabets styrke ligger primært i APAC (Asia/Pacific) og Mellemøsten. Dermed er der tale om et målrettet opkøb med henblik på at styrke en specifik del af koncernen.

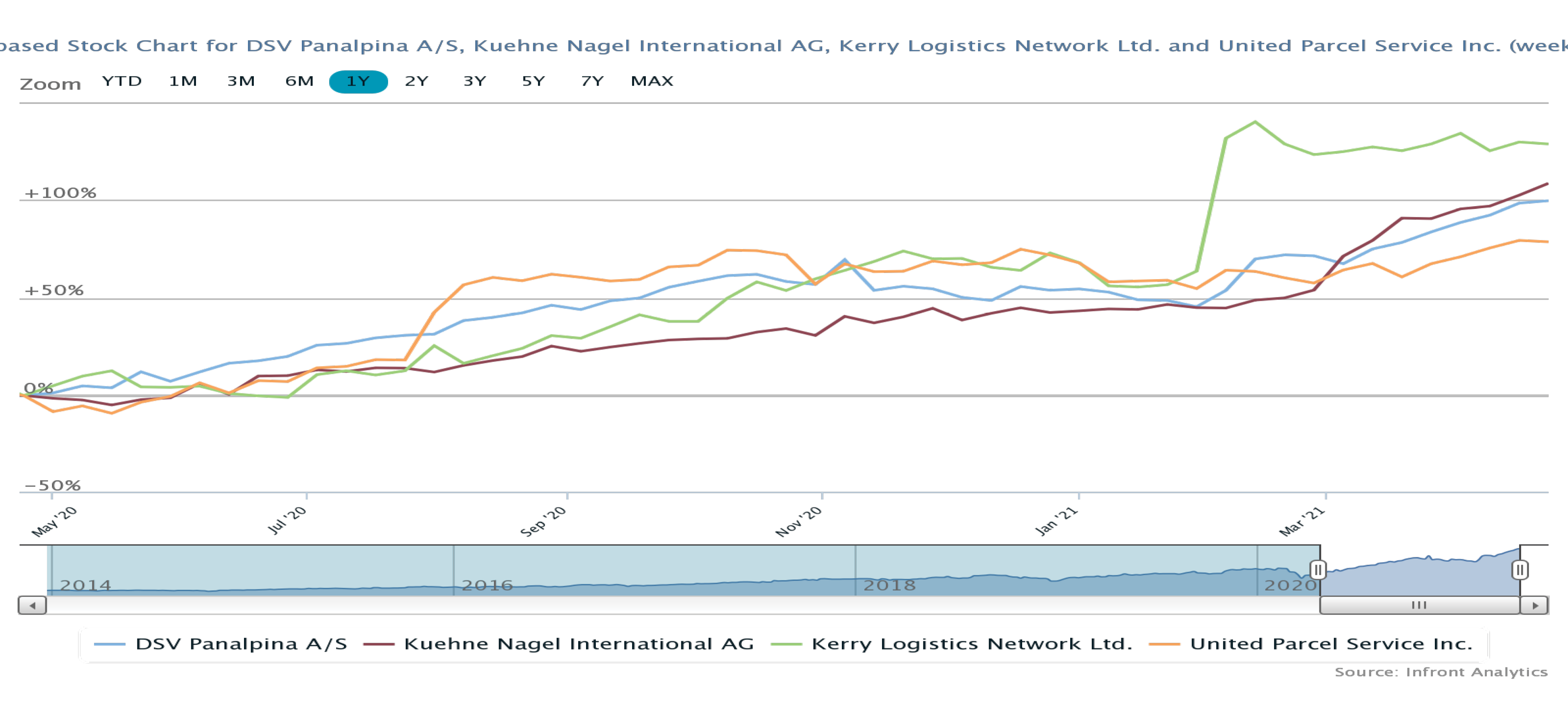

På trods af de notorisk vanskelige forhold, som coronaen skabte i 2020, blev året en stor succes for DSV. 1. kvartalsregnskabet indledes da også med en konstatering af, at ”…we delivered excellent results across all our divisions and markets”. Det er udenfor enhver diskussion, at DSV er et ekstremt succesfuldt selskab, og det letteste ville være blot at klappe begejstret i hænderne og anbefale aktien til et køb.

Men som investor gør man sjældent sig selv en tjeneste ved blot at følge flokken. Man bør i stedet tvinge sig selv til at lege Djævelens advokat og fokusere på mulige årsager til, at aktiekursen måske ikke helt automatisk skal fortsætte mod himlen.

Hvis vi kigger på det nyeste tilkøb fra denne vinkel er det oplagte spørgsmål, hvor højt investorerne er parate til at handle DSV-aktien på forventninger om, at succesen fortsætter?

Succes berettiger til høje nøgletal

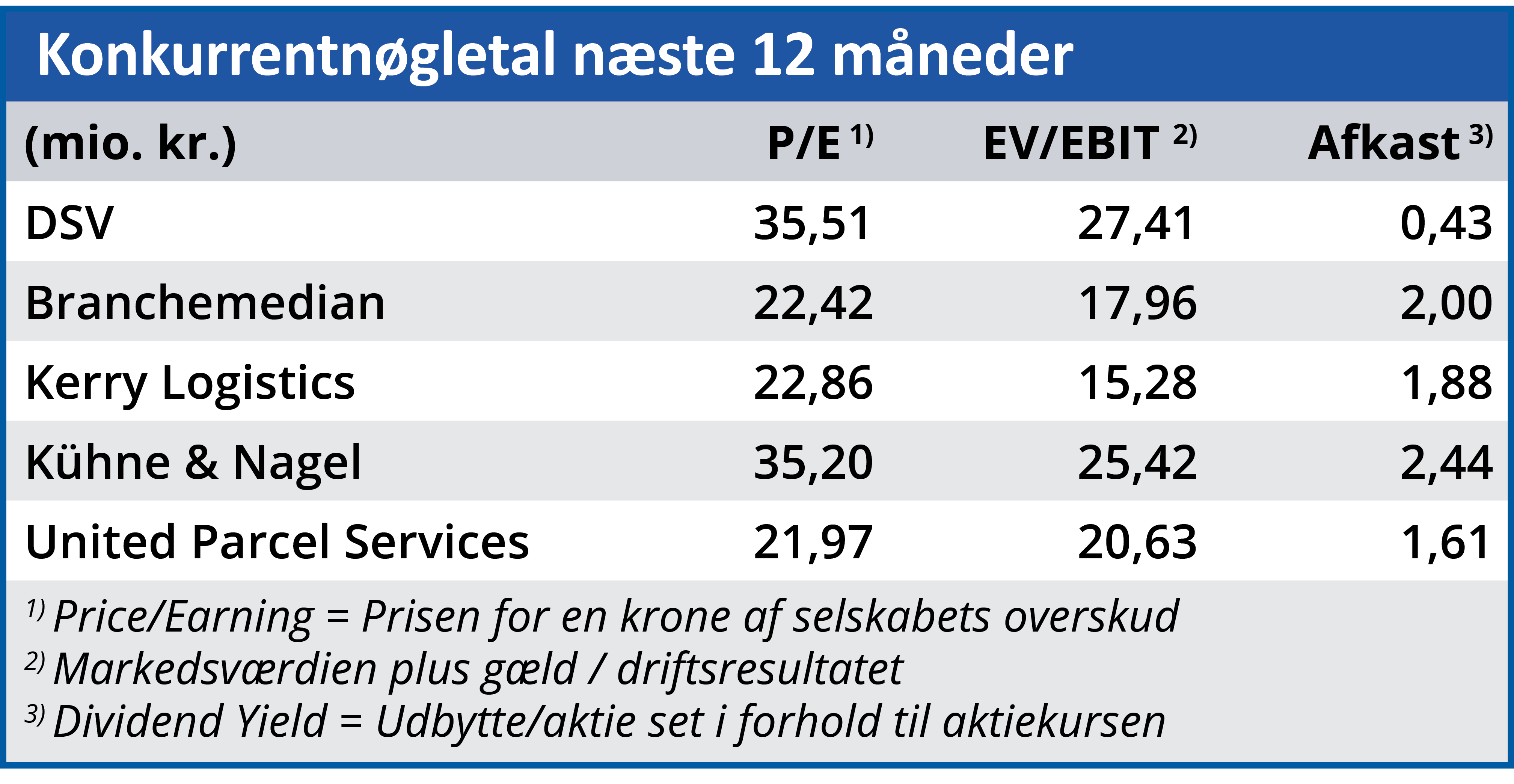

DSV handles til en forventet Price/Earning 2021 på 35,5 mod branchemedianen 22,4, og det er ganske rimeligt i betragtning af selskabets succes.

Men hvis den aktuelle kurs langt hen ad vejen var baseret på forventninger til denne uges opkøb, hvad skal så drive kursen endnu højere op? Svaret er næsten nødt til at være forventningerne til næste opkøb. Et opkøb, som finder sted om et par år, hvis mønsteret fra de seneste år skal følges.

Heri ligger der en usikkerhed om fremtiden, som skal sættes op mod sikkerheden for kortsigtede omkostninger ved at integrere et stort tilkøbt selskab i koncernen.

Det er også væsentligt, at købet betales med 19,3 mio. nye DSV-aktier svarende til 8 procent af DSV’s aktier i fri handel før transaktionen. Dermed bliver der altså flere aktionærer til at deles om det fremtidige overskud.

Det er ikke noget problem, hvis overskuddet bliver forholdsvist højere. Men det er igen et eksempel på, at fordelene kommer senere, mens prisen skal betales med det samme.

Disse forhold forhindrede ikke DSV’s aktiekurs i at skyde lodret i vejret tirsdag morgen, og det var helt forventeligt. Hvis alt går godt, er den aktuelle kurs nemlig rimelig. Men man bør minde sig selv om, at aktiemarkedets kortsigtede begejstring ikke altid er hele sandheden. Kursen faldt da også lidt tilbage efter den indledende begejstring.

Bruno Japp

Aktuel kurs 1.379,50

Kursmål (3 mdr.) 1.448,00