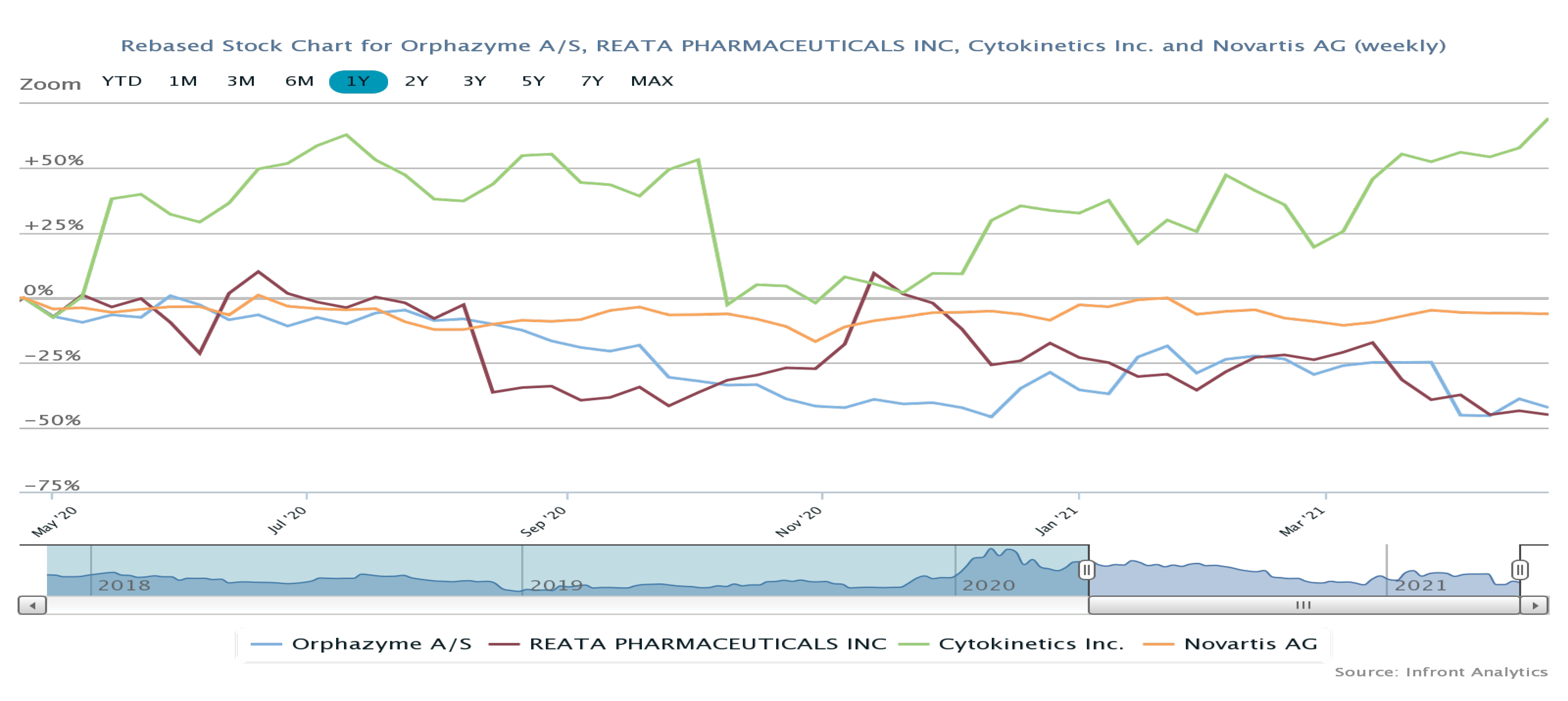

Arimoclomol fase 2-3 studiet på den vigtige IBM indikation fejlede både på det primære og de sekundære kliniske endemål. Meddelelsen kom efter sidste års udmelding af arimoclomol fase 2 data på Gauchers Disease indikationen, som ikke var overbevisende. Investeringscasen er nu markant mere risikobetonet.

Med de kliniske data vi har set, er det overvejende sandsynligt, at FDA godkender arimoclomol NPC i år, med planlagt PDUFA den 17. juni efter en udskydelse på 3 måneder. Meget taler også for, at produktet slår igennem i behandlingen af NPC pga. behovet for ny medicinsk behandling.

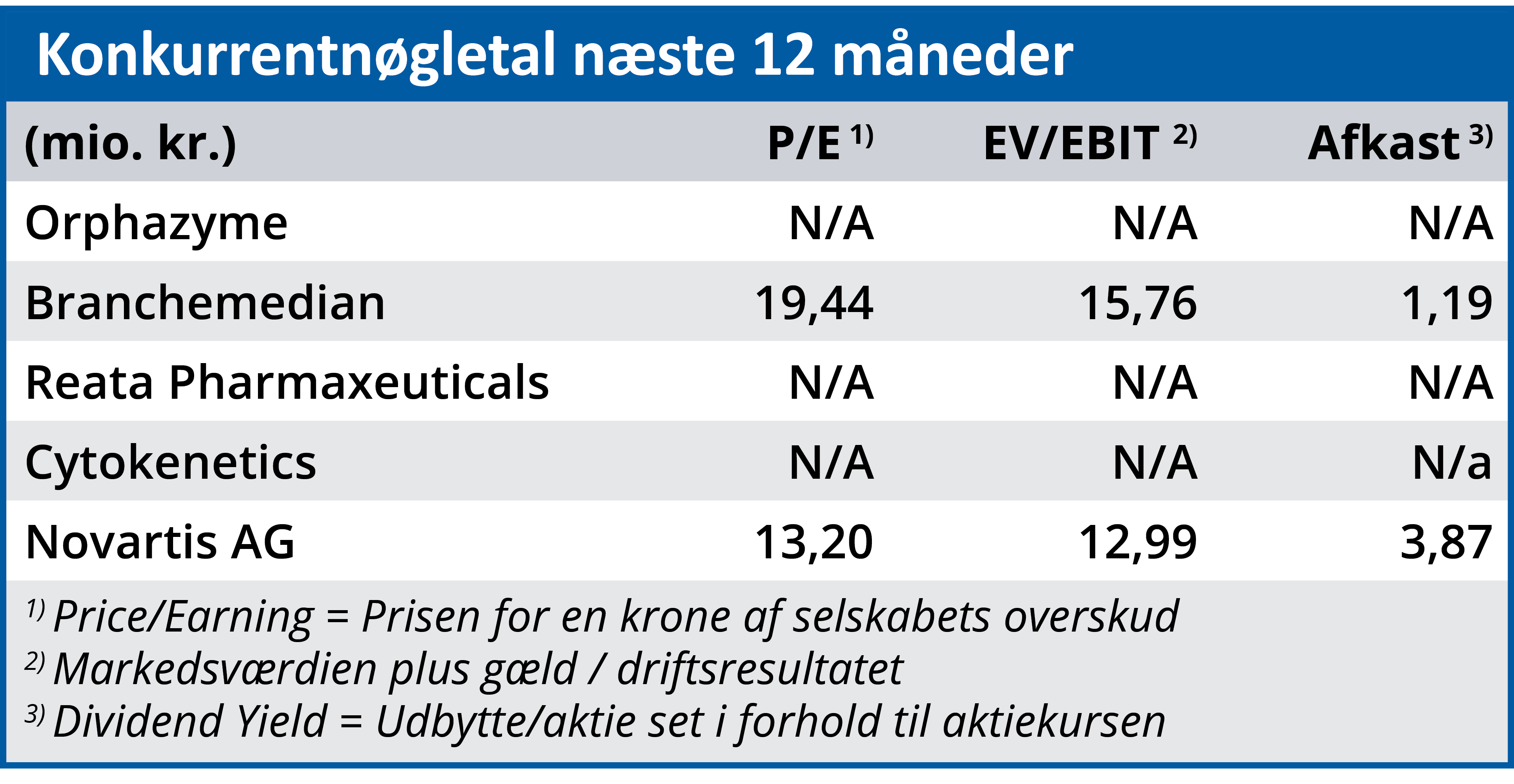

NPC-indikationen alene kan imidlertid dårligt retfærdiggøre Orphazymes markedsværdi på 2 mia. kr. Der er kun ca. 1.800 NPC-patienter i USA og EU, hvoraf 60 procent bliver diagnosticeret. Vi estimerer det risikojusterede NPC peak salg til 589 mio. kr. Med Orphazymes forventning om fase 3 data i løbet af 2. kvartal i år får vi snart syn for sagen med hensyn til arimoclomols fremtidsmuligheder i behandlingen af ALS.

Efter det fejlslagne IBM studie er arimoclomols muligheder indenfor ALS-behandling nu vigtig – ja nærmest af helt afgørende betydning for Orphazymes investeringscase, hvor den kliniske R&D pipeline udelukkende baserer sig på arimoclomol.

Arimoclomol ALS studiet må imidlertid betegnes som et højrisikostudie, da kendskabet til mekanismerne bag sygdommens udvikling er beskedent. Mange ALS-projekter har fejlet i behandlingen af ALS. Problemet med evaluering af behandlingseffekten i ALS studier er bl.a., at ALS patienters sygdomsudvikling er meget varierende. Det betyder, at behandlingseffekten målt ved det kliniske effektmål skal være meget kraftig, før behandlingseffekten kan fortolkes som positiv.

Det tidligere fase 2 placebokontrollerede 12 måneders ALS arimoclomolstudie med 36 patienter medfører, at den tekniske risiko i fase 3 studiet synes acceptabel. Resultatet fra fase 2 studiet indikerer, at arimoclomol hæmmer udviklingen i sygdomsforløbet.

Når fase 3 designet er meget lig fase 2 designet reduceres usikkerheden på fase 3 udfaldet, hvilket er tilfældet med arimoclomol fase 3 studiet.

Vi har en sandsynlighed på 40 procent for, at Orphazyme lykkes med arimocromol ALS-indikationen. Vores sandsynlighedskorrigerede estimerede peak salg i 2030 er på 1,7 mia. kr.

Kursmål reduceres til 100 kr. pr. aktie

Forberedelserne til lanceringen af Miplyffa er i fuld gang, så den nyudnævnte CEO, Cristophe Boudon, får noget at se til udover at starte i jobbet med den kedelige IBM-nyhed på skrivebordet.

Med kommercialiseringsforberedelserne stiger omkostningerne, som estimeres til 825 mio. kr. i år. Det sandsynlige salg af en priority review voucher i forbindelse med den forventede FDA-godkendelse af arimoclomol NPC vil få kassebeholdningen til at række ind i 2022.

Arimoclomols muligheder indenfor IBM indikationen regner vi nu som ikke-eksisterende, og DCF nutidsværdien reduceres fra 120 kr. pr. aktie til 100 kr. i basisscenariet. En eventuel ALS godkendelse vil løfte kursmålet markant (+100 procent), mens det modsatte er tilfældet, hvis ALS fejler.

Med de kommende vigtige kurstriggere så tæt på, og IBM-indikationen skrottet, er investering i aktien meget risikobetonet.

Lars Harholt

Aktuel kurs 59,00

Kursmål 100,00