Et stærkt globalt marked har givet Mærsk en anslået ekstra driftsindtjening på 12,4 mia. kr. alene i 1. kvartal. Den centrale udfordring er nu at ruste sig til den nedtur, der kommer, når boomet er forbi. Læs her Morten A. Sørensens langsigtede analyse af A.P. Møller-Mærsk.

Det er rekordernes tid for A.P. Møller-Mærsk. Netop det kan skabe bekymring i en branche, hvor gode tider traditionelt er blevet fulgt af kraftige tilbageslag. Vil det denne gang lykkes at gøre Mærsk mindre konjunkturfølsomt?

Foreløbig er der klar upside i konjunkturer og markeder. Høj efterspørgsel, kapacitetsmangel og flaskehalse har alene i 1. kvartal givet en kolossal ekstra driftsindtjening på 2 mia. dollar, skønner Mærsk-ledelsen.

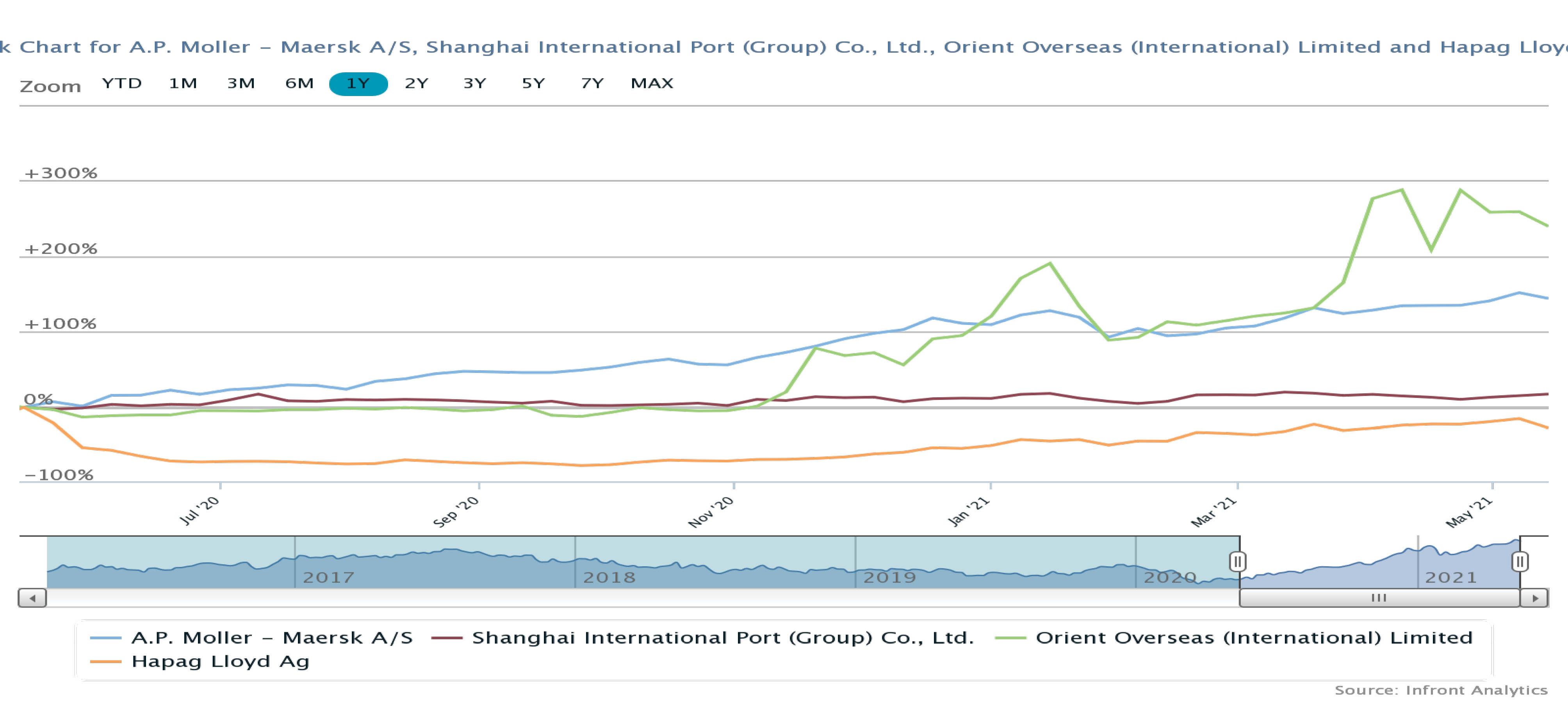

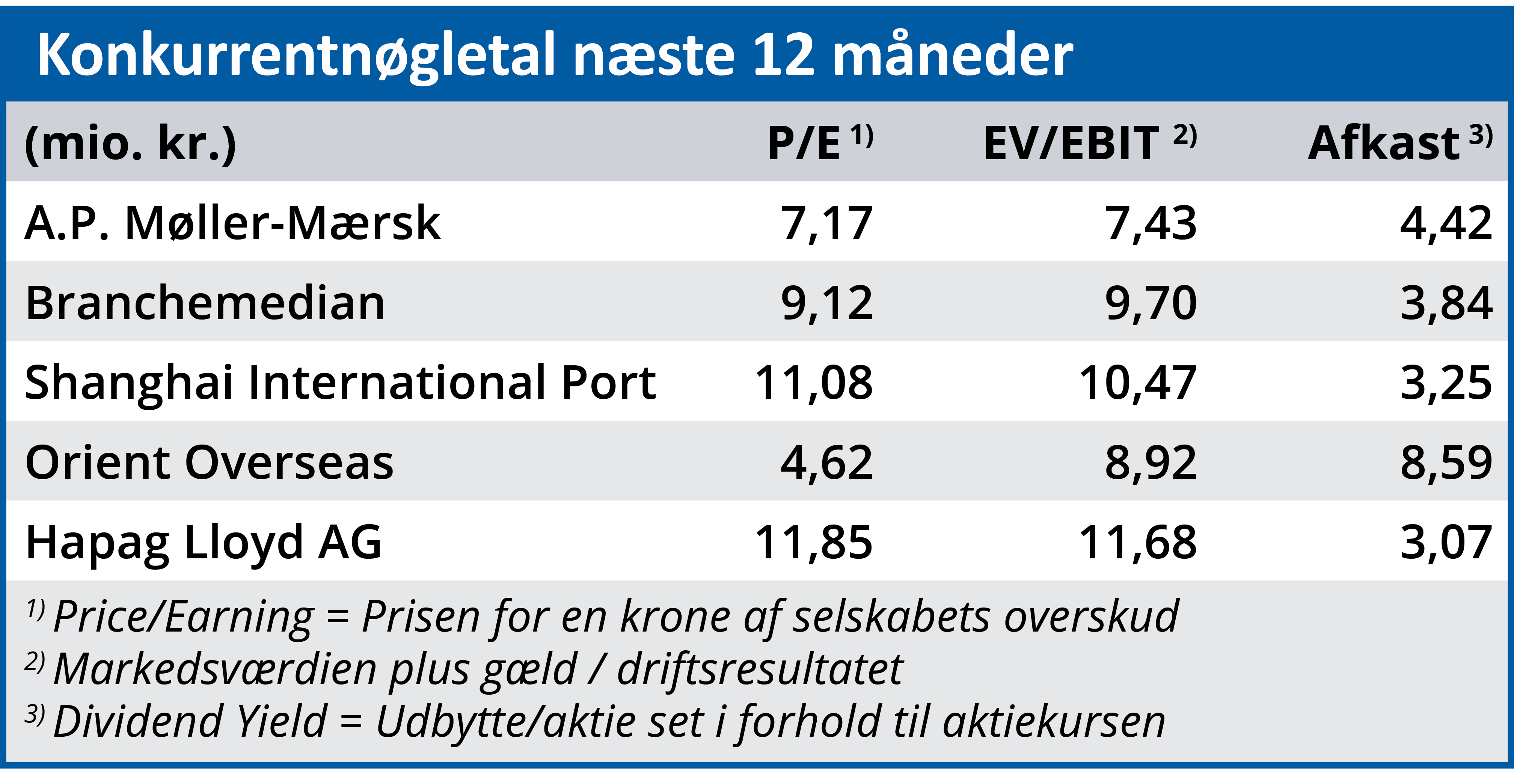

Det nye fokuserede Mærsk tjener nu flere penge, end koncernen gjorde i konglomerattiden før 2015, selvom også Mærsk Oil, Mærsk Tankers, Mærsk Drilling, Dansk Supermarked og Danske Bank dengang bidrog til indtjeningen. Mærsk har også i 1. kvartal leveret en højere driftsindtjening end dansk erhvervslivs mangeårige indtjeningsmester Novo Nordisk – og Mærsk er igen betydeligt mere værd end konkurrenten DSV Panalpina.

Det er bl.a. et resultat af helt usædvanligt gode markeder, men de gode tider hører op på et tidspunkt. I containerrederierne er de fleste af de penge, der er tjent i boom-tider, historisk set næsten uundgåeligt blevet ædt op af de nedture, der er fulgt efter. Foreløbig har Mærsk taget en række strategiske initiativer, der kan sikre, at tilbageslaget ikke bliver lige så voldsomt, som Mærsk tidligere har være ude for:

1) Store transportkunder udtrykker irritation – eller direkte forargelse – over, at transportselskaberne tjener så godt på kapacitetsmangel og flaskehalse. Mærsk skal ikke maksimere kortsigtet på de meget høje spotrater, men bygge mere varige partnerskaber med lange kontrakter. Det kan stabilisere indtjeningen.

2) Mærsk breder forretningsgrundlaget ud med vertikal integration ind i logistikbranchen. Det kan skabe flere muligheder for krydssalg og salg af komplette servicepakker, hvilket kan stabilisere kundeforhold og indtjening i fremtiden.

3) Mærsk undgår i disse år at bestille nye skibe. Større brug af indchartrede skibe skal gøre det lettere fremover at justere kapaciteten. Mærsk ejer i forvejen en ret stor del af sin flåde selv og har derfor foreløbig plads til at skrue ned for nybyggeriet. 4) I de seneste år er markedet blevet restruktureret, og der er ikke længere så mange udbydere af containertransport. Derfor kan priskonkurrencen blive mindre hård end tidligere.

5) Mærsk står finansielt stærkt. Pengestrømmene svulmer, den nettorentebærende gæld er faldet til 7,7 mia. dollar fra omkring 15 mia. dollar i 2017 og 2018, og de store ratingbureauer overvejer nu at sætte selskabets kreditrating op, hvor Mærsk for kun et år siden stod i fare for at blive downgradet til junk-status.

Det voldsomme opsving i verdenshandelen har foreløbig dæmpet forventningerne om, at globaliseringen bliver rullet tilbage. Men de behøver ikke at være forkerte. Grundlæggende er Mærsks forretningsmodel knyttet til behovet for at flytte varer mellem lande og tendensen til ny nationalisme. Behovet for mere forsyningssikkerhed og den teknologiske udvikling kan medføre, at meget produktion flyttes tættere på kunderne. Det er en udfordring, som Mærsk ikke umiddelbart har et svar på.

Morten A. Sørensen

Aktuel kurs: 17.100,00

Kursmål (3 mdr.): 17.955,00