De sidste mange kvartaler har Netcompany næsten altid været en lille smule efter egne målsætninger. For første gang i lang tid er det ikke tilfældet. Men alligevel er det oplagt at spørge, om aktien er løbet forud for forventninger og udviklingen i forretningen.

Omsætningsvæksten i 1. kvartal var på 23 procent, og man har med egne ord ”fået en stærk start på året”. Samtidig – og i modsætning til tidligere – er visibiliteten qua en god ordrepipeline også forbedret, og man oplyser, at sandsynligheden for at ende i den øvre del af de forventede intervaller er god. Omsætningen forventes at vokse 15-20 procent, og EBITA med 23-25 procent.

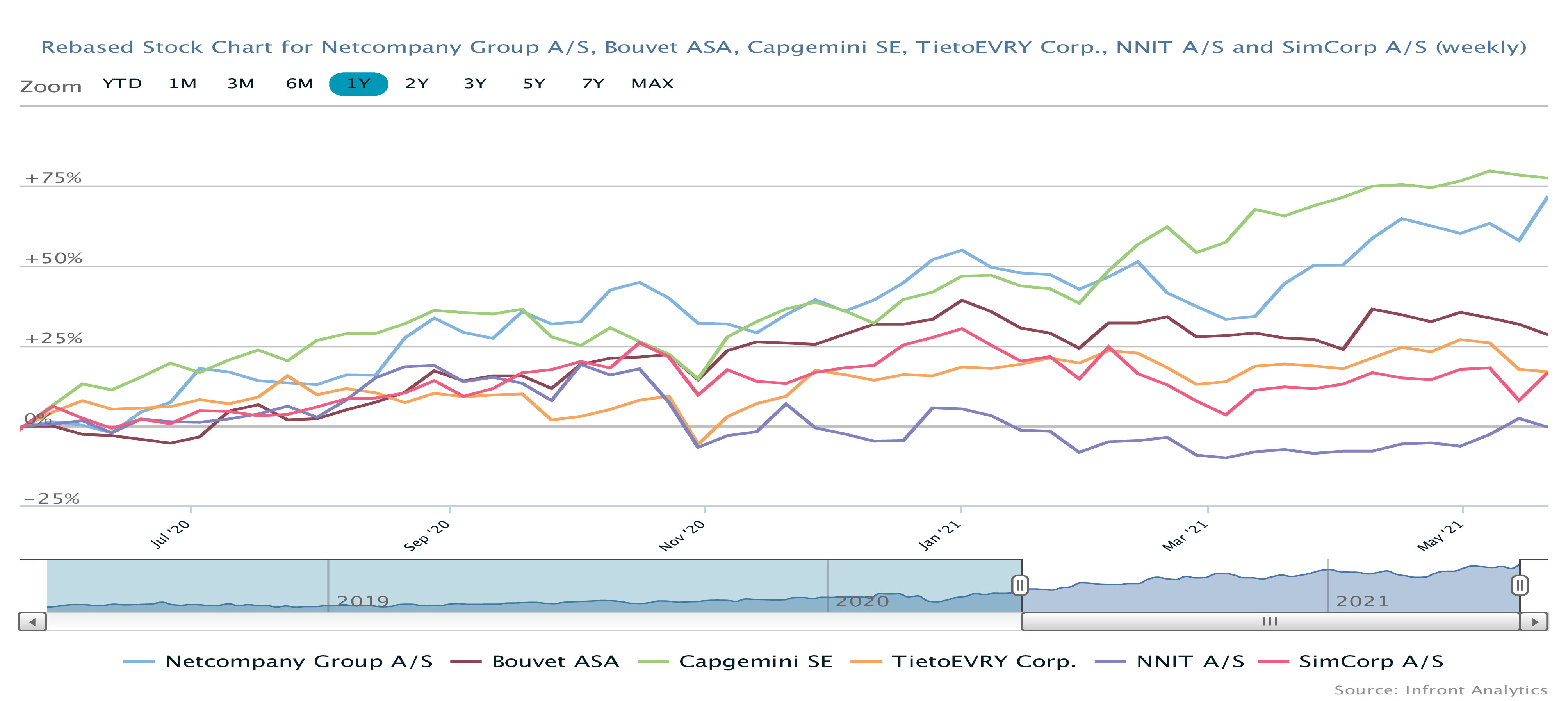

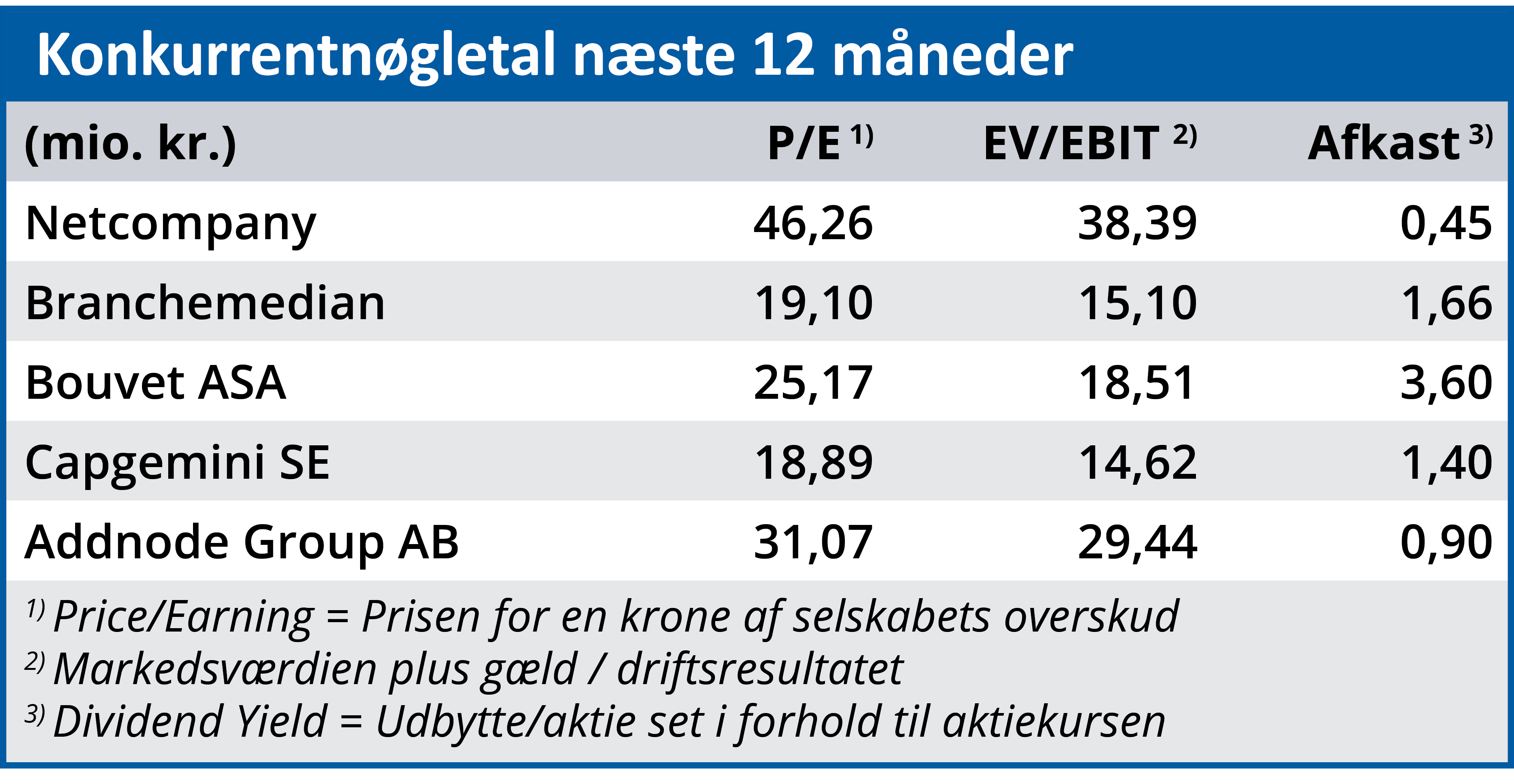

Overordnet set er billedet pænt, men nedenunder er der fortsat udfordring forskellige steder. Først og fremmest er der stadig et pænt arbejde med at få størrelse på forretningerne udenfor landets grænser. Særligt i UK har man i kvartalet måttet låne danske specialister for at fuldføre projekter. Netcompanys største forretning ligger stadig i den offentlige sektor, men 1. kvartal bød i særlig grad på fremgang i forretningen til den private sektor. Her er potentialet stort og marginen lidt højere, hvilket har fået investorerne til at fokusere på, om der er et marginløft på vej i den samlede forretning. Det er selvfølgelig en mulighed, men det kan i vores øjne også godt lugte lidt af, at man nu leder med lys og lygter efter faktorer, der kan berettige aktiens nuværende og høje værdiansættelse omkring 35 mia. kr. Vi skal huske på, at forretningen trods alt kun ventes at omsætte for 3,4 mia. kr. i 2021, og at væksten i omsætning og indtjening i høj grad følger ansættelsen af nye medarbejdere. Væksten i antallet af fuldtidsansatte steg med 20,3 procent, og det er som altid det klareste tegn på, at der er vækst i den underliggende forretning. Konsensusestimaterne er efter kvartalsregnskabet løftet en lille smule for omsætningen. Der ventes nu meget præcist en vækst på 20 procent for 2021 og en EBIT-margin på 24,8 procent. Det er dermed helt i toppen af de udmeldte intervaller.

Earning Per Share for 2021 er løftet med 6,5 procent, og det indikerer en tiltro til, at man ender øverst i intervallet og dermed også, at en lille skalafordel drypper ned på bundlinjen. EPS-2021 ligger på 14,1 kr., og med den nuværende aktiekurs på 710 modsvarer det en P/E værdi på 50. Det indikerer med al tydelighed, at selskabet prissættes efter vækstudsigterne.

Attraktiv aktie ved næste kurskorrektion

Det er altid svært at sige om værdiansættelsen er for høj, når vi taler vækstvirksomheder. Særligt for Netcompany, der trods lidt udsving henover årene trods alt har leveret en ganske høj vækst på mindst 15-20 procent. Til gengæld mener vi omvendt, at der nu ikke er plads til fejltrin eller små skuffelser. I januar ved kurs 570 satte vi et kursmål på 500, og det blev næsten nået i marts, hvor aktien nåede ned omkring 520. Med den seneste stigning ligger kurs 500 næppe lige rundt om hjørnet, men tager vi de historiske briller på, har vi et par gange set korrektioner i aktiekursen på hen imod 15-20 procent efter en flot optur.

Kombinationen af den høje værdiansættelse, og at man dermed ikke bliver belønnet nok for risikoen, betyder, at vi ikke finder aktien attraktiv pt. Omvendt ser deres model stadig ud til at virke, og det ligner indtil videre en aktie med gode vækstudsigter, som det vil være relevant at sætte på købslisten i forbindelse med kurskorrektioner.

Steen Albrechtsen

Aktuel kurs: 710,00

Kursmål (6 mdr.): 600,00