Skulle man savne en grund til at kigge nærmere på Royal Unibrew, er EM i fodbold en oplagt anledning, da slutrunder ofte øger ølforbruget, Men det er de mange nye afskygninger af læskedrikke, som skal drive Royal Unibrews vækst fremadrettet.

Royal Unibrews nye vej fremad står nu ganske klar ovenpå selskabets kapitalmarkedsdag/-opdatering den 10. maj. Vejen fremad har et tungt fokus på produktudvikling indenfor alt andet end den traditionelle ølforretning.

I dag udgør øl kun 39 procent af den producerede mængde, og det må antages, at denne andel svinder yderligere i takt med, at der skrues op for produktudviklingen i de øvrige nye kategorier, herunder energidrik, light produkter, RTD (readyto-drink), cider etc.

Det er der ikke så meget nyt i, men tyngden i satsningen virker mere kraftfuld end tidligere. Det hænger også sammen med, at der investeres mere i væksten, og at investeringsområderne alle har et højere indtjeningsbidrag per hektoliter end øl. Heri ligger også, at man vil bruge marginforbedringer til formålet, hvormed der reelt sættes en stopper for stigninger i EBIT-marginen på kort sigt.

Royal Unibrew siger det meget konkret og udtrykkeligt: ”Intensified focus on organic topline and absolute EBIT growth”, og det blev gentaget, at man vil investere ”ahead of the curve”.

Aggressiv tilgang til fremtiden

Det tolker vi i retning af, at der godt kan gå lidt tid fra investeringen foretages, og til den giver afkast i form af øget vækst. Vi ser det som en mere aggressiv tilgang end tidligere.

Målsætningen for det primære driftsresultat (EBIT) er sat til 20-21 procent, og det er faktisk 1 procent højere end tidligere. Der er dog ingen hokus pokus eller opjustering i det tal, selvom vi de senere år har set EBIT-marginen blive løftet med ca. 1 procent om året. Forhøjelsen skyldtes ene og alene en justering i de gældende regnskabsregler. Med den løftede margin er selskabet førende blandt bryggerierne, ikke blot lokalt, men også globalt. Over de seneste 5 år har man løftet omsætningen med 20 procent, mens EBIT-resultatet er løftet med hele 51 procent.

På EBIT-marginen svarer det til et løft fra 16 procent til 21 procent , hvilket efterhånden begynder at nærme sig niveauet (omkring 25 procent) for en kapitalintensiv virksomhed, hvis produkter er beskyttet af patenter og mange års dyr og risikofyldt udviklingsarbejde.

Selvom Unibrews mærker er stærke, må vi også konstatere, at man måske er ved at nå grænsen for hvilket marginniveau, som også er holdbart og bæredygtigt på sigt i et ganske konkurrencepræget marked med meget store internationale spillere. Unibrew har haft en rimelig start på året, men det er svært at lægge alt for meget i tallene pga. de ekstraordinære tider, som gør sammenligning med 2020 svær.

Hovedbudskabet for 1. kvartal er, at genåbningen (af restauranter, caféer, mv.) generelt har været lidt langsommere end ventet, men til gengæld har detailsalget være bedre. På den baggrund har man løftet bunden af EBIT-intervallet fra 1.475 mio. til 1.525 mio. kr. Konsensus er et EBIT-resultat på 1.615 mio. kr. og dermed helt i toppen af det nuværende forventningsinterval på 1.525-1.625 mio. kr. Vi noterer, at markedet venter en omsætningsvækst på 4 procent i både 2022 og 2023, mens EBIT-marginen fastholdes omkring 21 procent. Med andre ord er der ikke lagt op til en vild væksthistorie (endnu?).

Det, investorerne måske overser en smule, er, at indtjeningsvæksten fremover bliver lidt mere ensidig. Dvs. at den i overvejende grad kun kommer via omsætningen og ikke som i de senere år via vækst i både omsætning og margin. Dermed bliver den lavere og lidt mere forudsigelig.

Fortsætter de succesfulde opkøb?

Den store ubekendte i det spil er, om Royal Unibrew kan fortsætte med de succesfulde opkøb og ad den vej øge både omsætning og margin på de tilkøbte aktiver – en model, som i nogen grad ligner det, DSV med succes har gjort i mange år.

Disse opkøb belønner investorerne nærmest DSV for på forhånd – allerede før et opkøb overhovedet er gennemført, endsige annonceret.

Det er utroligt svært at gætte, hvor et eventuelt næste opkøb skulle komme fra, men det er oplagt at notere, at her i nærområdet har man kun markedspositioner i Sverige og Norge via en lokal distributionspartner. Omvendt har man i de senere år haft lidt større succes med stærke mærker fra lidt fjernere himmelstrøg.

Fremtidig vækst og indtjening via opkøb er dog stadig fugle på taget, som i nogen grad er bagt ind i aktiekursen allerede.

Værdiansættelsen er for høj

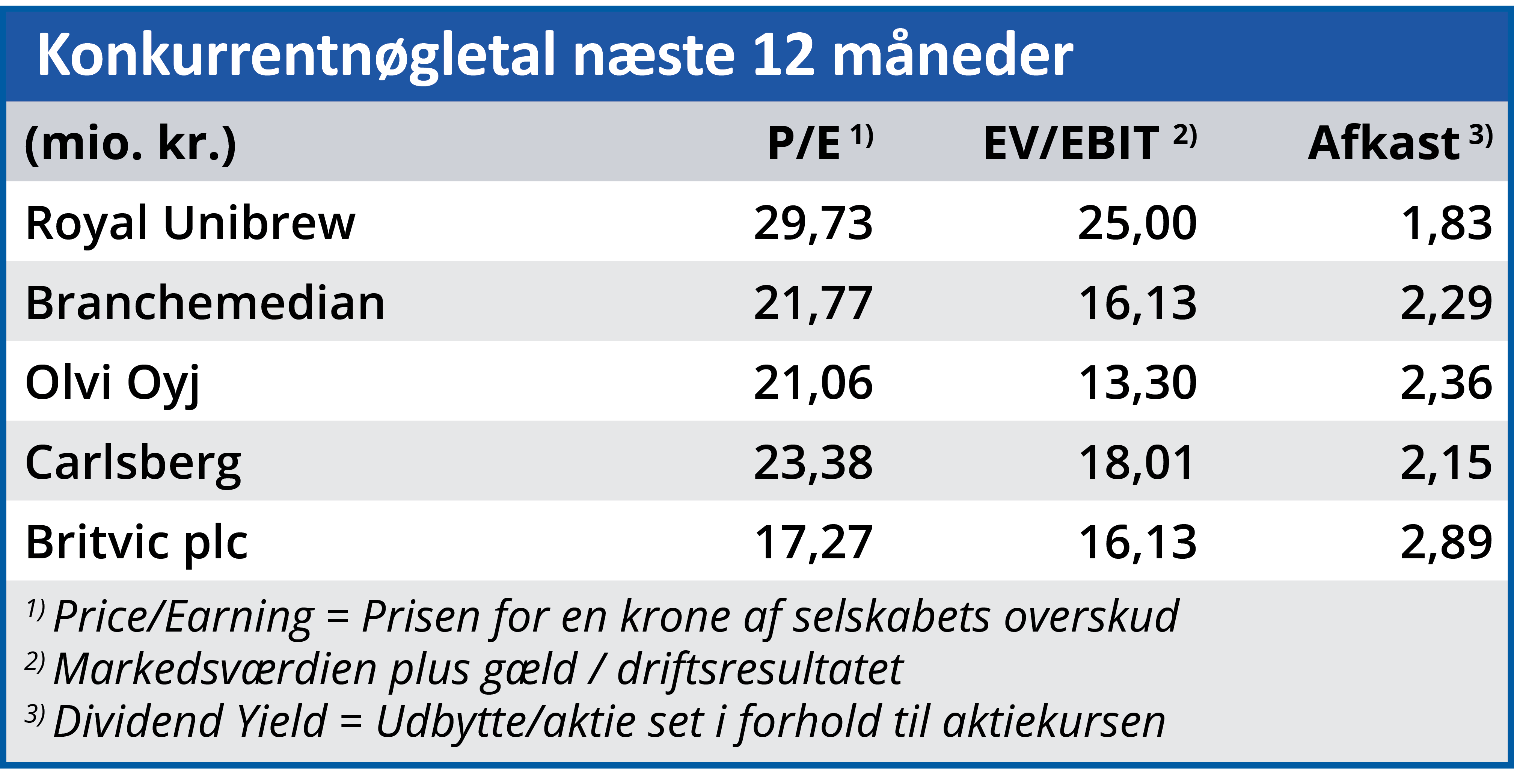

Grundlæggende er det svært at sige god for den nuværende værdiansættelse på næsten 40 mia. kr. ved kurs 800, når udsigten er en moderat omsætningsvækst på 4 procent og EBIT-marginen er ved at toppe. I Price/Earning-termer modsvarer det et niveau omkring 30 for i år og 26-28 for de kommende år.

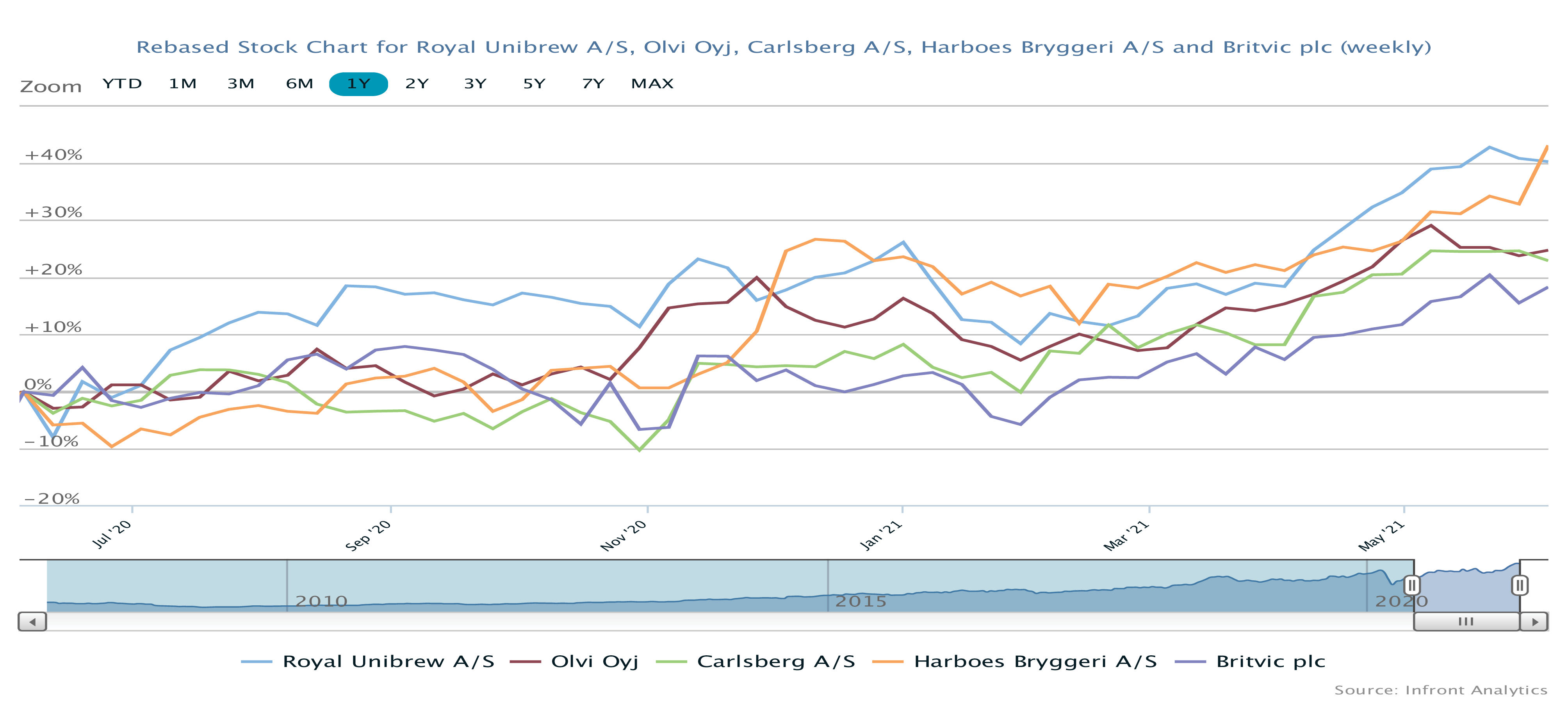

Omend den strategiske retning ser god ud for Royal Unibrew, fastholder vi vort kursmål tæt på 700. Bryggerierne har været et genåbningsmål for investorerne, og det har måske løftet kurserne lidt for højt i forhold til de udsigter, der skal bære aktiekursen, når genåbningen er overstået, og de normale tider forhåbentlig vender tilbage.

Steen Albrechtsen

Aktuel kurs: 796,00

Kursmål (6 mdr.): 710,00